Ditulis oleh: Khairunnisa Indah Aryani

Ditinjau oleh: Safitri Aprilia, S.E.

Bagi banyak karyawan, PPh 21 sering terasa sebagai potongan “otomatis” di slip gaji tanpa benar-benar dipahami. Pajak ini dipotong langsung oleh perusahaan, sehingga baru disadari saat gaji bersih diterima lebih kecil dari angka yang disepakati.

Pertanyaan seperti mengapa potongan pajak bisa berubah, mengapa THR dipotong lebih besar, atau mengapa potongan antar karyawan berbeda, kerap muncul. Di sisi lain, bagi perusahaan—khususnya tim HR dan finance—PPh 21 juga menjadi area yang rawan kesalahan akibat perubahan regulasi dan kompleksitas perhitungan.

Artikel ini menyajikan gambaran dasar PPh 21 tanpa masuk ke rumus teknis, agar mudah dipahami oleh karyawan maupun perusahaan.

Apa Itu PPh 21 dalam Lingkup Perusahaan?

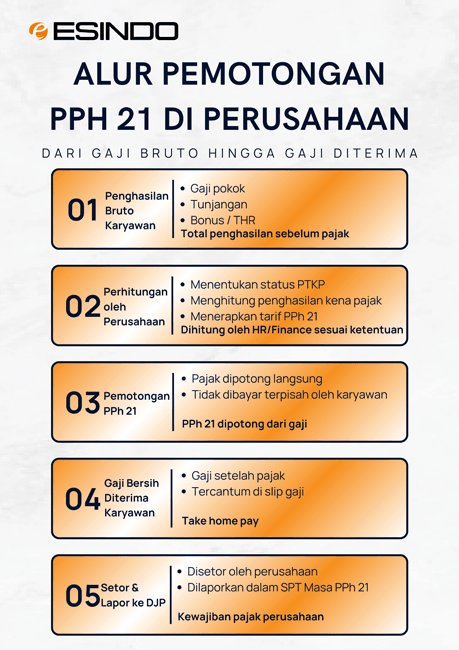

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan yang diterima orang pribadi sehubungan dengan pekerjaan atau jasa. Dalam praktik perusahaan, PPh 21 paling sering dikenakan atas penghasilan karyawan.

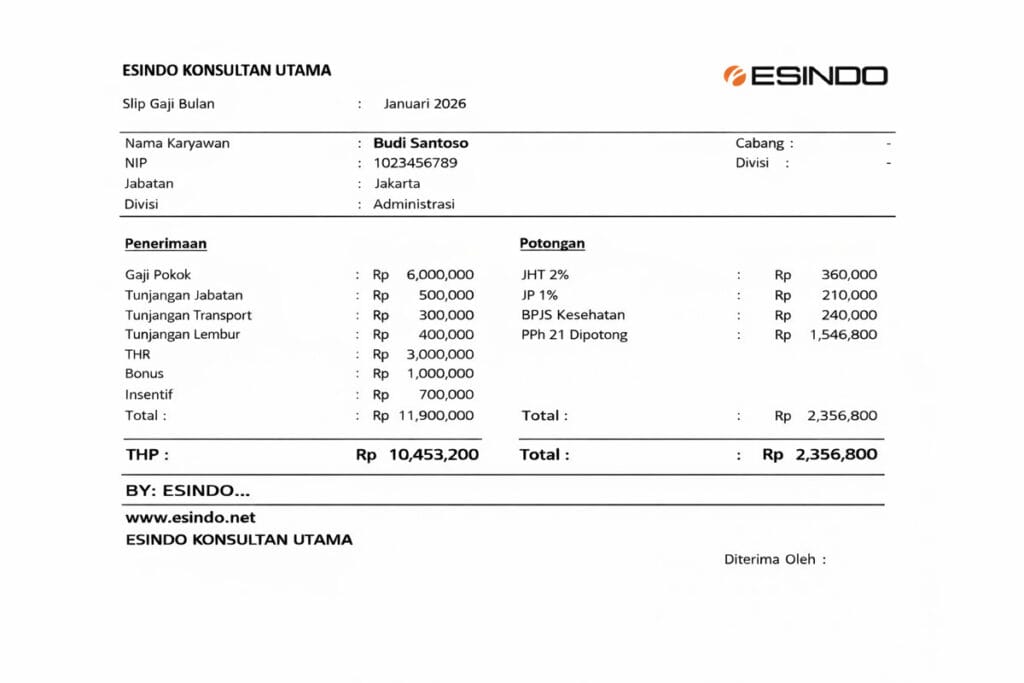

Penghasilan yang umumnya dikenakan meliputi gaji, tunjangan, bonus, insentif, komisi, hingga THR. Perusahaan bertindak sebagai pemotong pajak, sehingga karyawan menerima penghasilan dalam kondisi sudah dipotong PPh 21.

Alur pemotongan PPh 21 di Perusahaan. Dimana Perusahaan berperan menghitung, memotong, menyetor, dan melaporkan PPh 21 karyawan.

Siapa Saja yang Dikenakan PPh 21?

PPh 21 tidak hanya berlaku bagi karyawan tetap. Pajak ini juga dapat dikenakan kepada karyawan kontrak, karyawan harian, tenaga ahli, serta penerima penghasilan lain sesuai ketentuan yang berlaku.

Perbedaan jenis hubungan kerja dan sifat penghasilan menyebabkan perlakuan pajak antar individu tidak selalu sama, meskipun nominal penghasilannya terlihat mirip.

Faktor yang Mempengaruhi Besar Kecilnya PPh 21

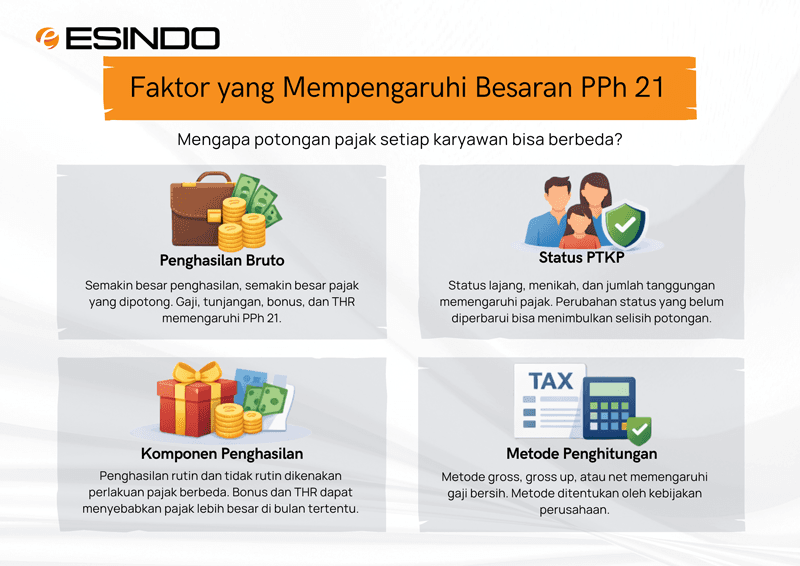

Besarnya PPh 21 tidak ditentukan oleh satu tarif tunggal. Beberapa faktor utama yang memengaruhi antara lain:

- Penghasilan Bruto

Semakin besar penghasilan, semakin besar potensi pajak yang dikenakan. - Status PTKP

Status lajang, menikah, dan jumlah tanggungan memengaruhi besarnya penghasilan yang tidak kena pajak. - Komponen Penghasilan

Penghasilan rutin dan tidak rutin (seperti bonus atau THR) dapat menimbulkan perbedaan potongan di bulan tertentu.

Metode Penghitungan Perusahaan

Metode gross, gross up, atau net memengaruhi gaji bersih yang diterima karyawan.

Gambaran Umum Tarif PPh 21

PPh 21 menggunakan tarif progresif, di mana tarif meningkat seiring naiknya penghasilan kena pajak. Artinya, tidak seluruh penghasilan dikenakan tarif yang sama.

Dalam konteks perusahaan, sebagian besar PPh 21 bersifat tidak final. Namun, pada kondisi tertentu, terdapat penghasilan yang dikenakan PPh 21 final sesuai ketentuan perpajakan.

Alur Singkat Perhitungan PPh 21

Secara umum, alur perhitungan PPh 21 meliputi:

- Menentukan penghasilan bruto

- Mengurangkan biaya yang diperkenankan

- Menghitung penghasilan kena pajak

- Menerapkan tarif pajak sesuai ketentuan yang berlaku, yaitu:

- Menerapkan tarif progresif Pasal 17 UU PPh untuk menghitung PPh 21 secara tahunan.

(Metode ini digunakan pada masa pajak Desember sebagai penyesuaian akhir tahun). - Menerapkan tarif TER (Tarif Efektif Rata-rata) sesuai tabel berdasarkan status PTKP dan besarnya penghasilan bruto bulanan. (Metode ini digunakan untuk masa pajak Januari sampai November).

Dalam praktik perusahaan, proses ini umumnya dibantu sistem payroll untuk menjaga konsistensi dan meminimalkan kesalahan.

Mengapa PPh 21 Sering Menimbulkan Masalah?

Beberapa penyebab umum permasalahan PPh 21 di perusahaan antara lain data karyawan yang tidak diperbarui, perubahan penghasilan yang terlambat disesuaikan, kesalahan metode penghitungan, serta proses manual yang rawan kesalahan.

Masalah ini sering baru terlihat saat audit internal atau pemeriksaan pajak.

Dampak Kesalahan PPh 21

- Bagi karyawan, kesalahan dapat menimbulkan kebingungan, gaji bersih yang tidak sesuai, hingga menurunnya kepercayaan pada sistem penggajian.

- Bagi perusahaan, dampaknya bisa berupa pekerjaan ulang, beban administrasi tambahan, risiko sanksi, dan turunnya kepercayaan karyawan.

Pentingnya Sistem dalam Pengelolaan PPh 21

Seiring meningkatnya kompleksitas regulasi, penggunaan sistem atau tools membantu perusahaan menjaga akurasi perhitungan, konsistensi data, serta kepatuhan pajak. Pendekatan ini juga memberikan transparansi yang lebih baik bagi karyawan.

PPh 21 merupakan bagian penting dari penghasilan karyawan dan kewajiban perusahaan. Dengan pemahaman dasar yang baik, potensi kesalahan dan kesalahpahaman dapat diminimalkan.

Cek juga topik lanjutan seperti PPh 21 atas THR, metode gross up, atau PPh 21 final. Pemahaman yang tepat sejak awal membantu perusahaan menjaga kepatuhan sekaligus meningkatkan kepercayaan karyawan.