Ditulis oleh: Irfan Yafiarsy, S,H., Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak.

Jakarta – Koreksi Transfer Pricing sering kali menjadi titik krusial dalam audit pajak perusahaan besar. Memahami anatomi sebuah kasus secara mendalam akan membantu manajemen menentukan strategi pertahanan yang paling efektif di persidangan.

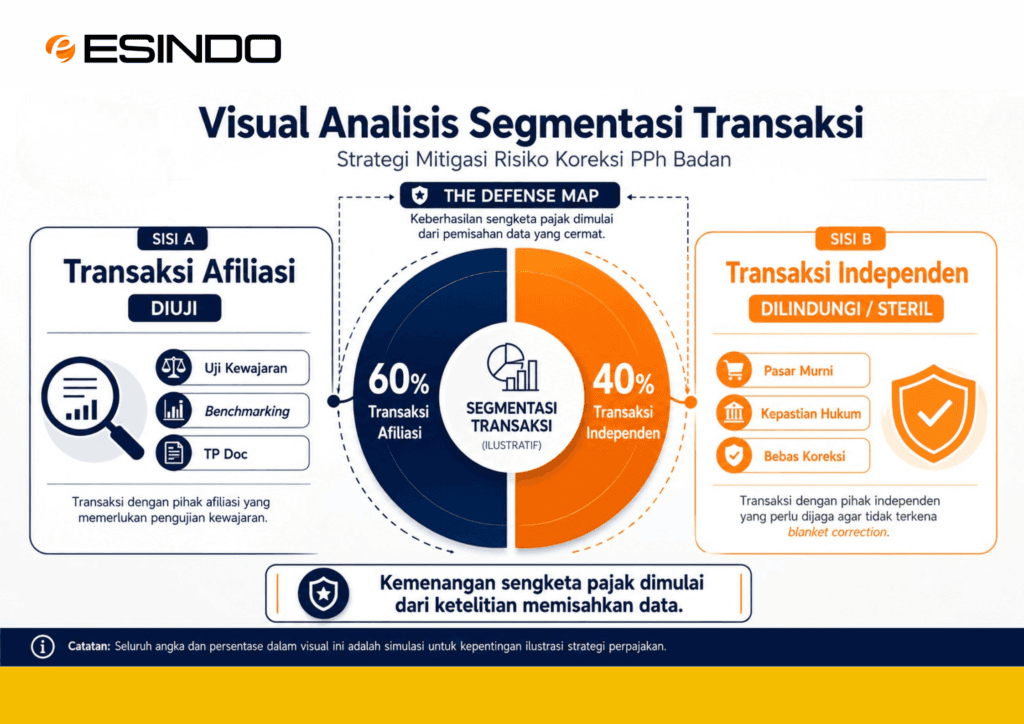

Melalui Studi Kasus Putusan Nomor PUT-000131.15/2018/PP/M.XIB, kita dapat melihat bagaimana Koreksi Transfer Pricing yang dipukul rata oleh Fiskus atas transaksi afiliasi dengan independen (blanket correction) akhirnya ditolak oleh Majelis Hakim. Perkara PT PCI ini membuktikan bahwa kemenangan sengketa tidak hanya bergantung pada teori, tetapi pada akurasi data dan kekuatan bukti faktual.

Pokok Sengketa

Sengketa bermula ketika fiskus melakukan koreksi penghasilan neto senilai USD 3,46 juta. Fiskus menggunakan pendekatan transfer pricing dengan membandingkan operating margin perusahaan terhadap pembanding independen. Karena menganggap margin perusahaan berada di bawah standar, fiskus melakukan koreksi dengan menyesuaikan 4,71% dari total peredaran usaha.

Wajib Pajak melawan. Mereka mempersoalkan metode fiskus yang menyapu bersih seluruh penjualan tanpa memisahkan transaksi afiliasi dan transaksi independen.

Melindungi Transaksi Pasar Murni

Sesuai prinsip arm’s length, kewenangan Direktur Jenderal Pajak dalam Pasal 18 ayat (3) UU PPh hanya menyasar transaksi hubungan istimewa. Penjualan kepada pihak independen seharusnya steril dari koreksi karena sudah mencerminkan harga pasar.

Dalam perkara ini, perusahaan membuktikan bahwa mengoreksi seluruh revenue (blanket correction) melanggar mandat undang-undang dan mengabaikan realitas transaksi pasar.

Putusan Hakim

Dalam amar putusannya, Hakim mengabulkan sebagian permohonan banding perusahaan dengan rincian yang krusial bagi manajemen risiko pajak, yakni:

- Membatalkan Koreksi Blanket (Kemenangan Wajib Pajak): Majelis secara tegas membatalkan koreksi fiskus atas peredaran usaha. Hakim menilai metode fiskus yang memukul rata (blanket correction) terhadap seluruh penjualan adalah langkah yang cacat secara hukum. Dengan tidak adanya pemisahan antara transaksi afiliasi dan independen, koreksi tersebut kehilangan dasar validitasnya.

- Mempertahankan Koreksi Biaya (Kekalahan Wajib Pajak): Di sisi lain, Majelis menolak permohonan banding terkait beberapa akun biaya operasional. Meski metode fiskus pada peredaran usaha terbukti salah, Hakim tetap mempertahankan koreksi biaya akibat kegagalan perusahaan menyajikan bukti dokumen yang memadai. Hakim menegaskan bahwa setiap klaim biaya wajib memiliki bukti fisik yang meyakinkan sebagai syarat pengurangan penghasilan bruto.

Pertimbangan ini mengirimkan pesan kuat bagi pelaku bisnis bahwa Wajib Pajak bisa memenangkan perdebatan teori metodologi di pengadilan, namun akan tetap kalah jika gagal dalam urusan administrasi bukti fisik.

Bukti Menjadi Benteng Terakhir Perusahaan

Namun, menyerang metode fiskus saja tidak cukup. Majelis tetap mempertahankan sejumlah koreksi biaya karena perusahaan gagal menunjukkan dokumen pendukung yang memadai.

Pesan hakim sangat jelas: sengketa pajak adalah tentang pembuktian faktual. Tanpa bukti administratif yang kuat, argumen teori secanggih apa pun akan runtuh di ruang sidang.

Kesimpulan

Kemenangan sengketa pajak menuntut dua pilar utama: ketepatan metodologi dan rigiditas dokumentasi. Di Pengadilan Pajak, metode mungkin bisa diperdebatkan, namun bukti yang valid akan selalu menjadi penentu akhir.

Dokumentasi transfer pricing yang presisi adalah aset perlindungan terbaik bagi bisnis Anda. Pastikan setiap transaksi afiliasi memiliki fondasi bukti yang kuat dan tak terbantahkan.

[Jadwalkan Diskusi Strategis Bersama Ahli Pajak Esindo Group]

Eksplorasi Perspektif Hukum Lainnya

Memahami pola putusan hakim adalah langkah awal dalam memitigasi risiko pajak perusahaan. Jelajahi kumpulan analisis kami terhadap berbagai putusan Pengadilan Pajak untuk memperkuat strategi pertahanan bisnis Anda.