Ditulis oleh: Zahira Hasna Aulia Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Isu transfer pricing kini bukan lagi sekadar urusan administratif karena Otoritas pajak sudah memberikan perhatian penuh pada area ini. Implementasi Coretax dan regulasi yang ketat menjadikan TP Doc sebagai benteng pertahanan utama perusahaan Anda.

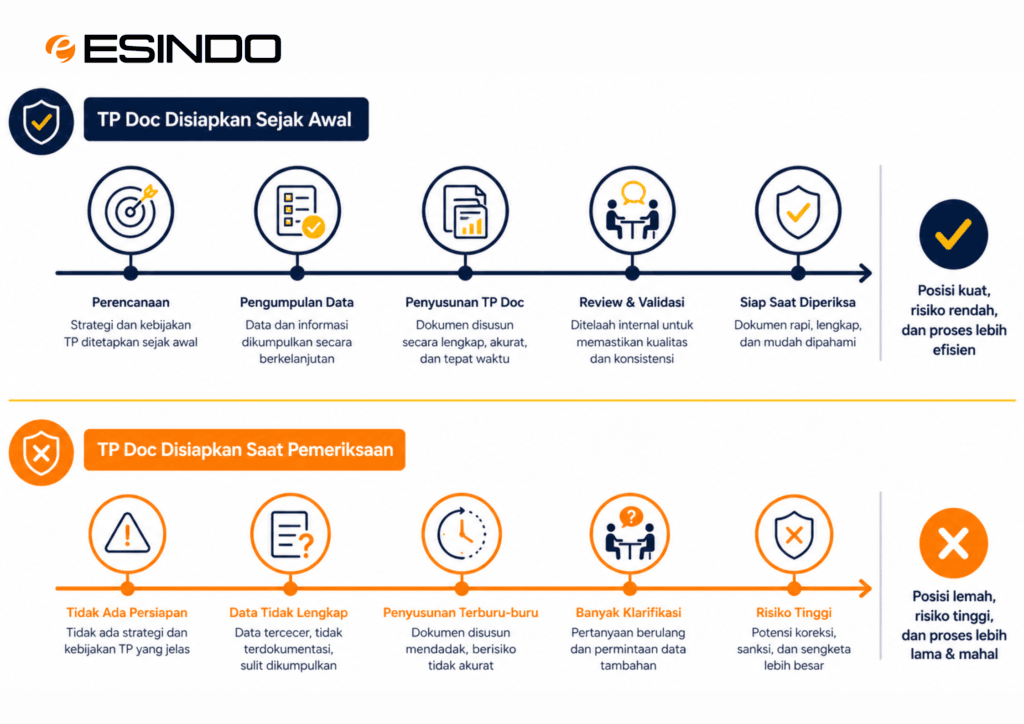

Namun, banyak perusahaan masih bersikap reaktif. Mereka baru menyusun Transfer Pricing Document saat pemeriksaan tiba. Strategi ini sangat berisiko dan merugikan posisi perusahaan.

Risiko Menunda Persiapan Sejak Dini

Banyak wajib pajak menunda penyusunan TP Doc hingga mendekati tenggat SPT Tahunan. Padahal, PMK 172/2023 mewajibkan dokumen ini tersedia secara contemporaneous (tepat waktu).

Penundaan ini membuat perusahaan kehilangan jejak data dan justifikasi ekonomi transaksi. Akhirnya, TP Doc hanya menjadi formalitas yang lemah. Dokumen tersebut gagal meyakinkan otoritas pajak saat pemeriksaan berlangsung.

Mengantisipasi Ketidakkonsistenan Data

Proses penyusunan yang terburu-buru sering memicu diskrepansi data. Nilai transaksi dalam Transfer Pricing Document mungkin berbeda dengan laporan keuangan atau SPT.

Sistem digital DJP kini mampu mendeteksi ketidakkonsistenan ini secara otomatis. Perbedaan data sekecil apa pun mengundang otoritas untuk melakukan audit yang lebih agresif.

Anda bisa mempelajari lebih dalam mengenai dinamika ini melalui insight transfer pricing kami.

Menjamin Analisis yang Solid

TP Doc yang ideal memerlukan analisis FAR (Function, Asset, Risk) dan benchmarking yang akurat, sebab jika tanpa persiapan awal, maka perusahaan sering membuat analisis secara retrospektif.

Analisis tanpa dasar kuat sangat berbahaya. Otoritas pajak bisa dengan mudah menyanggah harga transfer perusahaan. Mereka akan menganggap transaksi Anda melanggar prinsip kewajaran (Arm’s Length Principle).

Mitigasi Risiko Pemeriksaan Pajak

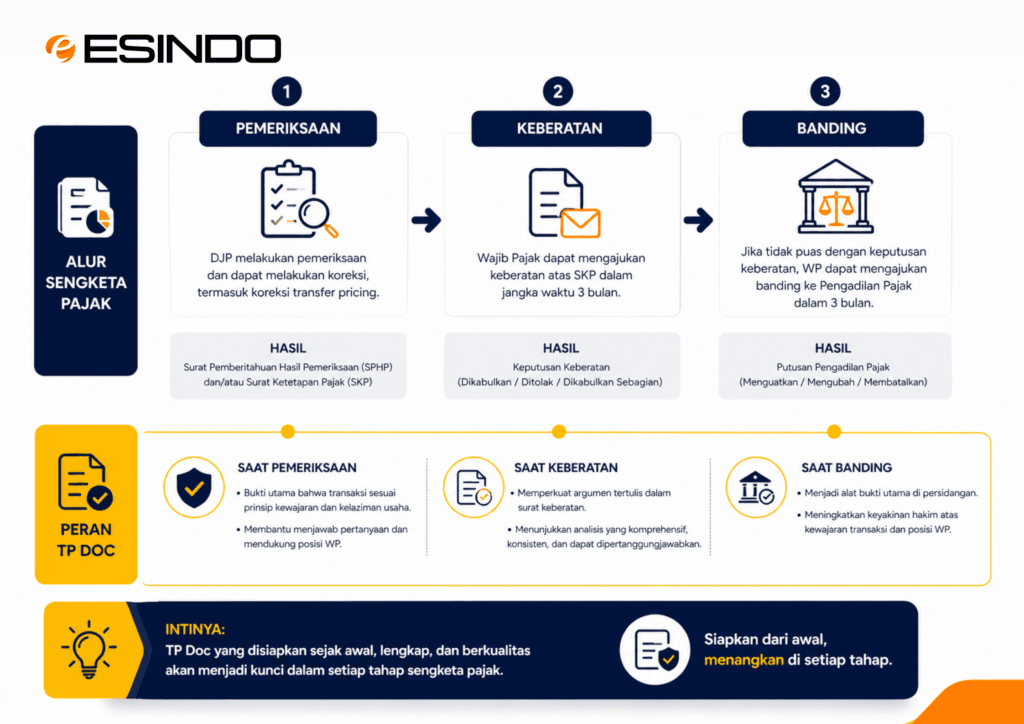

Pemeriksa pajak akan meminta TP Doc sebagai dokumen pertama saat audit. Ketiadaan dokumen yang memadai langsung meningkatkan risiko koreksi harga transfer.

Koreksi ini menambah besaran penghasilan kena pajak perusahaan. Selain itu, Anda harus menghadapi sanksi administrasi berupa bunga yang tinggi. Sengketa pajak yang panjang pun sering kali berawal dari sini.

Memperkuat Posisi Sengketa

Transfer Pricing Document adalah instrumen pembuktian dan pembelaan utama dalam tahap keberatan atau banding. Tanpa dokumen yang siap sejak awal, posisi perusahaan menjadi sangat lemah.

Oleh karena itu, hakim atau petugas pajak akan sulit menerima argumen yang muncul setelah kejadian (post-facto). Pada akhirnya, persiapan yang buruk di awal otomatis memperkecil peluang Anda memenangkan sengketa. Hal ini sering terlihat dalam berbagai putusan pajak terkait harga transfer.

Langkah Strategis Perusahaan

Perusahaan harus memandang TP Doc sebagai kebutuhan strategis. Segera ambil langkah aktif berikut untuk mengamankan posisi pajak:

- Identifikasi seluruh transaksi afiliasi sejak awal tahun.

- Susun kebijakan harga transfer dengan dasar ekonomi yang kuat.

- Sinkronkan data antara TP Doc, laporan keuangan, dan SPT.

- Perbarui analisis pembanding (benchmarking) secara berkala.

- Simpan seluruh bukti pendukung transaksi secara rapi.

Kesimpulan

Era Coretax menuntut transparansi dan kecepatan data, sehingga menunda TP Doc hanya akan membuka celah risiko yang fatal. Sebaliknya, persiapan dini memastikan setiap transaksi memiliki justifikasi yang kuat. Langkah ini bukan sekadar patuh aturan, tetapi merupakan strategi cerdas untuk menjaga stabilitas bisnis Anda.