Ditulis oleh: Zahira Hasna Aulia Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Safitri Aprilia, S.E.

Banyak pelaku UMKM masih mengira bahwa setiap usaha otomatis wajib membayar PPh Badan. Kenyataannya, kewajiban pajak tidak selalu demikian. Sistem perpajakan di Indonesia menentukan jenis pajak berdasarkan status subjek pajak, yaitu apakah usaha dijalankan sebagai Orang Pribadi (OP) atau sudah berbentuk badan usaha seperti PT atau CV.

Kesalahpahaman ini sering menimbulkan masalah. Banyak pelaku usaha akhirnya memilih skema pajak yang keliru, menghitung tarif secara tidak tepat, bahkan mengisi SPT Tahunan dengan cara yang salah. Karena itu, pelaku usaha perlu memahami terlebih dahulu perbedaan antara UMKM Orang Pribadi dan UMKM Badan.

UMKM OP vs Badan

Dalam sistem perpajakan Indonesia, besar kecilnya usaha tidak menentukan jenis pajak yang dikenakan. Sebaliknya, otoritas pajak melihat status subjek pajaknya.

UMKM Orang Pribadi (OP)

Pelaku usaha menjalankan usaha atas nama pribadi dan tidak membentuk badan hukum.

Contoh usaha yang termasuk kategori ini antara lain:

- Toko kelontong milik pribadi

- Online shop atas nama sendiri

- Jasa desain freelance

Undang-Undang Pajak Penghasilan mengklasifikasikan usaha tersebut sebagai Wajib Pajak Orang Pribadi. Karena itu, pelaku usaha dalam kategori ini tidak membayar PPh Badan, melainkan PPh Orang Pribadi.

UMKM Badan

Sebaliknya, ketika pelaku usaha menjalankan usaha dalam bentuk badan hukum, maka status pajaknya berubah menjadi Wajib Pajak Badan.

Contoh bentuk usaha badan:

- Perseroan Terbatas (PT)

- CV

- Firma

- Koperasi

Di titik inilah banyak pelaku UMKM keliru memahami aturan pajak. Banyak orang mengira bahwa omzet kecil berarti tidak terkena PPh Badan, padahal yang menentukan adalah bentuk hukum usahanya.

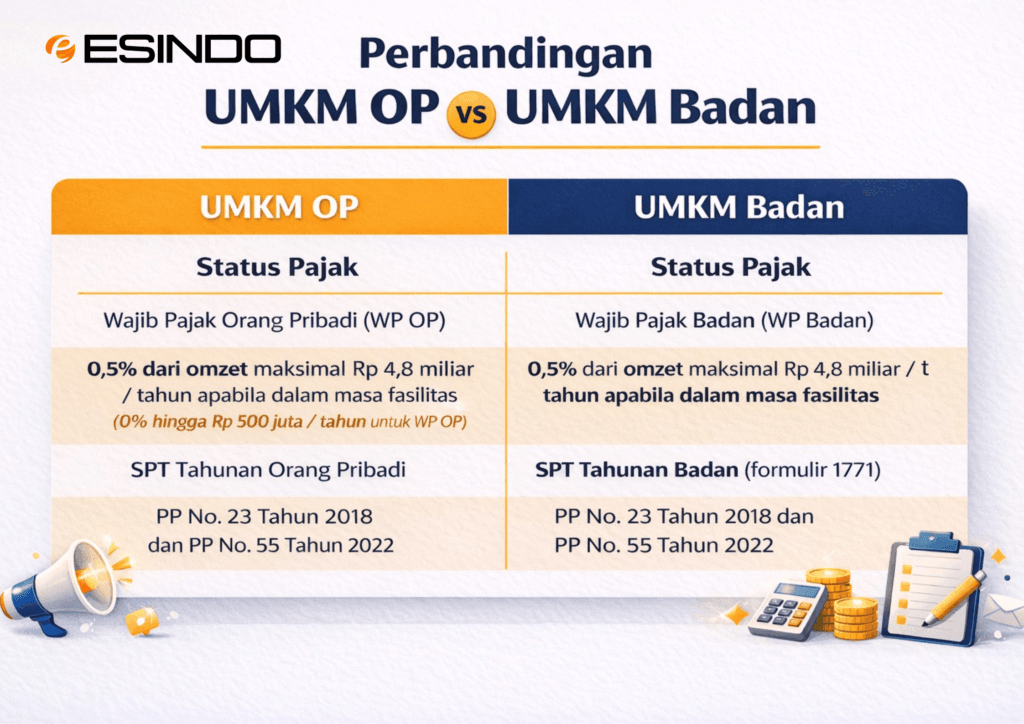

Perbedaan Skema Pajak UMKM: Final vs Normal

Secara umum, pemerintah menyediakan dua skema pajak bagi pelaku UMKM di Indonesia, yaitu PPh Final UMKM dan skema pajak normal.

Skema PPh Final UMKM (0,5%)

Pemerintah mengatur skema ini melalui Peraturan Pemerintah Nomor 23 Tahun 2018 yang kemudian diperbarui melalui PP 55 Tahun 2022.

Karakteristik skema ini antara lain:

- Tarif 0,5% dari omzet

- Berlaku bagi WP Orang Pribadi maupun WP Badan

- Omzet maksimal Rp4,8 miliar per tahun

PP 55/2022 juga memberikan fasilitas tambahan bagi Wajib Pajak Orang Pribadi. Pemerintah tidak mengenakan pajak atas omzet hingga Rp500 juta per tahun, sehingga tarif 0,5% hanya berlaku untuk omzet di atas batas tersebut.

Namun fasilitas ini tidak berlaku selamanya. Pemerintah membatasi masa penggunaan skema PPh Final UMKM sebagai berikut:

- Wajib Pajak Orang Pribadi → 7 tahun

- CV / Firma / Koperasi → 4 tahun

- PT → 3 tahun

Perhitungan masa tersebut dimulai sejak:

- Tahun pendaftaran NPWP jika langsung menggunakan skema UMKM, atau

- Tahun mulai menggunakan fasilitas PP 23 atau PP 55.

Setelah masa fasilitas berakhir, wajib pajak harus beralih ke skema pajak normal. Wajib Pajak Badan menggunakan tarif PPh Badan, sedangkan Wajib Pajak Orang Pribadi menggunakan tarif progresif Pasal 17. Pada tahap ini pelaku usaha juga wajib menyelenggarakan pembukuan, bukan hanya pencatatan omzet.

Skema Pajak Normal (Non-Final)

Bagi Wajib Pajak Badan, Undang-Undang Harmonisasi Peraturan Perpajakan menetapkan tarif PPh Badan sebesar 22% dari Penghasilan Kena Pajak (PKP).

Dalam skema ini:

- Perusahaan menghitung pajak dari laba bersih

- Perusahaan wajib menyusun pembukuan

- Perusahaan dapat mengkreditkan pajak yang telah dipotong pihak lain

Pemerintah juga memberikan fasilitas bagi perusahaan dengan omzet hingga Rp50 miliar. Wajib Pajak Badan dalam kategori ini dapat memperoleh pengurangan tarif 50% atas bagian peredaran bruto sampai Rp4,8 miliar.

Dengan fasilitas tersebut, beban pajak perusahaan dapat menjadi lebih ringan.

Kapan UMKM Menggunakan Skema Final atau Normal?

Pertanyaan ini sering muncul di kalangan pelaku usaha. Pada praktiknya, pilihan skema pajak bergantung pada kondisi usaha.

Pelaku UMKM umumnya menggunakan PPh Final jika:

- Omzet usaha masih di bawah Rp4,8 miliar

- Masa fasilitas belum berakhir

- Biaya usaha relatif kecil

- Pelaku usaha ingin perhitungan pajak yang sederhana

Sebaliknya, pelaku usaha biasanya menggunakan skema normal ketika:

- Masa fasilitas PPh Final telah berakhir

- Biaya usaha cukup besar sehingga laba menjadi kecil

- Perusahaan ingin memanfaatkan biaya fiskal untuk mengurangi pajak

Dalam skema normal, pajak dihitung dari laba, bukan dari omzet. Jika margin usaha tipis, pajak yang dibayar bisa lebih kecil dibandingkan tarif 0,5% dari omzet.

Contoh Kasus Sederhana

Kasus 1 – UMKM Orang Pribadi

Ibu Rina menjalankan usaha katering atas nama pribadi dengan omzet Rp800 juta per tahun.

Karena:

- Omzet masih di bawah Rp4,8 miliar

- Bentuk usaha masih Orang Pribadi

- Masa fasilitas masih berlaku

Maka Ibu Rina menggunakan skema PPh Final UMKM.

Perhitungannya:

0,5% × Rp800.000.000 = Rp4.000.000 per tahun

Pajak ini termasuk PPh Final UMKM, bukan PPh Badan.

Kasus 2 – UMKM Berbentuk PT

PT Maju Jaya memiliki:

- Omzet Rp3 miliar

- Laba bersih Rp300 juta

- Masa fasilitas PPh Final telah berakhir

Karena itu perusahaan wajib menggunakan skema pajak normal.

Perhitungan dasar:

22% × Rp300.000.000 = Rp66.000.000

Namun karena omzet perusahaan masih di bawah Rp50 miliar, PT Maju Jaya dapat memperoleh fasilitas pengurangan tarif sesuai ketentuan Pasal 31E.

Di sinilah perencanaan pajak menjadi penting bagi perusahaan.

Kesalahan yang Sering Dilakukan Pelaku UMKM

Dalam praktiknya, banyak pelaku usaha masih melakukan beberapa kesalahan berikut:

- Mengira semua UMKM selalu membayar pajak 0,5% selamanya

- Tidak menyadari bahwa masa fasilitas PPh Final sudah berakhir

- PT kecil tetap menggunakan skema final meskipun sudah melewati batas waktu

- Pelaku usaha Orang Pribadi mengira dirinya wajib membayar PPh Badan

Kesalahan memahami skema pajak dapat memicu koreksi fiskal saat pemeriksaan pajak.

Kesimpulan

Status UMKM tidak otomatis berarti bebas dari PPh Badan. Pelaku usaha harus memperhatikan beberapa faktor penting sebelum menentukan skema pajak, yaitu:

- Bentuk usaha

- Omzet tahunan

- Masa fasilitas pajak

- Struktur biaya usaha

Dengan memahami perbedaan antara Wajib Pajak Orang Pribadi dan Wajib Pajak Badan, pelaku usaha dapat menghitung pajak dengan lebih tepat serta menghindari kesalahan saat melaporkan SPT Tahunan.

FAQ

- Apakah semua UMKM wajib bayar PPh Badan?

Tidak. Hanya usaha yang berbentuk badan seperti PT, CV, atau koperasi yang termasuk Wajib Pajak Badan.

- Jika omzet kecil tetapi usaha sudah berbentuk PT, apakah tetap PPh Badan?

Ya. Status badan usaha tetap menjadikannya Wajib Pajak Badan. Namun perusahaan masih dapat menggunakan PPh Final 0,5% jika memenuhi syarat dan masih dalam masa fasilitas.

- Apakah setelah 3/4/7 tahun UMKM masih boleh menggunakan tarif 0,5%?

Tidak. Setelah masa fasilitas berakhir, wajib pajak harus beralih ke skema pajak normal.

- Mana lebih menguntungkan: PPh Final atau skema normal?

Hal tersebut bergantung pada margin usaha dan struktur biaya. Setiap usaha dapat memiliki kondisi yang berbeda.