Ditulis oleh: Zahira Hasna Aulia Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Heri Purwanto, SE, BKP, Safitri Aprilia, S.E.

Banyak perusahaan masih memposisikan perhitungan Pajak Penghasilan (PPh) Badan sebagai proses administratif yang sekadar mengikuti laporan keuangan. Namun, dalam praktiknya, tahap ini menjadi area krusial dengan risiko tinggi, bahkan bagi perusahaan dengan tim accounting berpengalaman.

Sejak berlakunya UU HPP, otoritas pajak mengoptimalkan pengawasan melalui sistem pajak berbasis data yang terintegrasi. Konsekuensinya, setiap inkonsistensi atau kesalahan dalam perhitungan PPh Badan kini lebih mudah teridentifikasi dan berpotensi memicu koreksi fiskal hingga sanksi.

Perusahaan perlu memastikan akurasi perhitungan pajak sebagai bagian dari manajemen risiko fiskal, bukan sekadar kepatuhan. Berikut kesalahan-kesalahan yang paling sering terjadi dalam praktik:

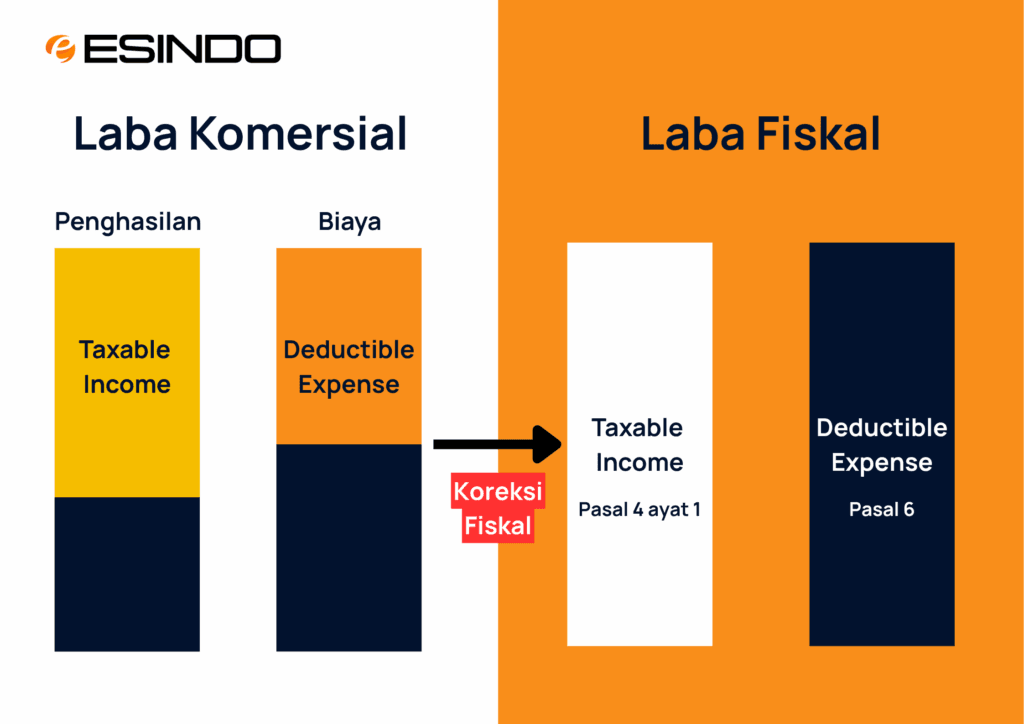

Ketidaktepatan dalam Melakukan Koreksi Fiskal

Perusahaan wajib melakukan rekonsiliasi antara laba komersial dan laba fiskal sesuai ketentuan UU PPh Pasal 6 dan Pasal 9. Namun, ketidaktepatan dalam proses ini masih sering terjadi.

Sebagai contoh, perusahaan sering mengkoreksi biaya yang sebenarnya diakui secara fiskal. Artinya, perusahaan tetap mengoreksi biaya natura atau kenikmatan kepada pegawai, padahal fiskus sudah memperkenankannya.

Begitu pula perusahaan tetap membebankan biaya entertainment tanpa daftar nominatif yang memadai. Kondisi ini dapat menurunkan Penghasilan Kena Pajak (PKP) secara tidak tepat dan memicu potensi kurang bayar saat pemeriksaan

Ketidaktepatan Klasifikasi Biaya

Pengakuan biaya secara fiskal mensyaratkan pemenuhan prinsip 3M: mendapatkan, menagih, dan memelihara penghasilan. Namun, dalam praktiknya, klasifikasi biaya masih menjadi area yang rentan.

Kesalahan umum:

- Biaya pribadi dicatat sebagai biaya perusahaan

- Aset langsung dibebankan, bukan disusutkan

- Salah perlakuan atas natura

Dampaknya, Fiskus tidak mengakui biaya tersebut secara fiskal dan menjadikannya objek koreksi saat pemeriksaan.

Tidak Mengantisipasi Perubahan Regulasi Pajak

Kesalahan ini terjadi ketika WP tidak mengikuti, memahami, atau menyesuaikan diri terhadap perubahan peraturan perpajakan yang berlaku. Padahal, sistem perpajakan (terutama di Indonesia) bersifat dinamis dan sering mengalami pembaruan.

Beberapa contoh konkret:

- Tetap menggunakan tarif pajak lama setelah ada perubahan tarif baru

- Tidak menerapkan ketentuan terbaru (misalnya terkait PPN, PPh, atau insentif pajak)

- Tidak mengetahui adanya kewajiban pelaporan baru

- Salah dalam menghitung pajak karena memakai aturan yang sudah tidak berlaku

Dampak tidak mengantisipasi perubahan regulasi dapat menimbulkan sanksi administrasi (denda, bunga, kenaikan), risiko pemeriksaan pajak, kekurangan bayar pajak (underpayment), potensi sengketa pajak dan kerugian finansial bagi WP

Kesalahan dalam Pengelolaan Kompensasi Rugi Fiskal

Kompensasi rugi fiskal adalah hak Wajib Pajak untuk mengkompensasikan kerugian fiskal (kerugian menurut pajak) ke tahun-tahun pajak berikutnya, sesuai ketentuan yang berlaku.

Di Indonesia, perusahaan dapat mengompensasikan rugi fiskal hingga maksimal 5 tahun berturut-turut sesuai ketentuan perpajakan (dengan beberapa pengecualian). Kesalahan terjadi ketika WP tidak mengelola atau menerapkan kompensasi ini dengan benar.

Beberapa kesalahan yang sering terjadi contohnya:

- Mengkompensasikan rugi fiskal melebihi batas waktu (lebih dari 5 tahun)

- Salah menghitung jumlah rugi fiskal yang dapat dikompensasikan

- Tidak mencatat atau mendokumentasikan rugi fiskal dengan baik

- Mengompensasikan rugi yang sebenarnya tidak diakui secara fiskal

- Tidak memanfaatkan kompensasi rugi sehingga terjadi pajak lebih bayar

- Salah urutan penggunaan rugi (tidak kronologis dari tahun terlama)

Oleh sebab itu, kesalahan dalam kompensasi rugi fiskal memicu sengketa pajak, koreksi saat pemeriksaan, kurang bayar pajak, sanksi administrasi, dan hilangnya hak kompensasi karena lewat waktu.

Tidak Memisahkan Penghasilan Final dan Non-Final Secara Tepat

Kesalahan ini terjadi ketika Wajib Pajak (WP) tidak membedakan atau mencampur antara:

- Penghasilan yang dikenakan pajak final, dan

- Penghasilan yang dikenakan pajak tidak final (umum)

Padahal, kedua jenis penghasilan ini memiliki perlakuan perpajakan yang berbeda secara mendasar.

Penting untuk dicatat bahwa kesalahan yang sering terjadi antara lain:

- Menggabungkan penghasilan final ke dalam penghasilan kena pajak

- Tidak melaporkan penghasilan final dalam bagian yang seharusnya di SPT

- Perusahaan salah mengkreditkan pajak final sebagai kredit pajak

- Salah menerapkan tarif pajak

- Tidak memisahkan pencatatan dalam pembukuan

Pada akhirnya, hal ini dapat mengakibatkan risiko sengketa pajak, salah hitung pajak terutang, potensi kurang bayar atau lebih bayar, koreksi saat pemeriksaan pajak dan sanksi administrasi (denda/bunga)

Tidak Melakukan Rekonsiliasi Pajak Secara Menyeluruh

Rekonsiliasi pajak (rekonsiliasi fiskal) adalah proses penyesuaian antara laporan keuangan komersial (akuntansi) dengan ketentuan perpajakan untuk menghasilkan laba/rugi fiskal.

Kesalahan ini terjadi ketika Wajib Pajak (WP):

- Tidak melakukan rekonsiliasi sama sekali, atau

- Melakukannya secara tidak lengkap dan tidak akurat

Untuk mengantisipasi kesalahan tersebut, Wajib Pajak dapat menggunakan kertas kerja PPh Badan sehingga semua data dapat tersusun rapih secara lengkap dan siap apabila terjadi pemeriksaan.

Kelemahan dalam Dokumentasi Pendukung

Kelemahan dalam dokumentasi pendukung adalah kondisi di mana Wajib Pajak (WP) tidak memiliki, tidak lengkap, atau tidak dapat menunjukkan dokumen yang mendukung transaksi atau pelaporan pajaknya.

Namun perlu dipahami bahwa dalam perpajakan berlaku prinsip:

“Setiap transaksi harus dapat dibuktikan”

Dalam praktiknya, kesalahan sering terjadi yaitu:

- Tidak menyimpan bukti transaksi

- Dokumen hilang atau tidak lengkap

- Faktur pajak tidak valid atau tidak sesuai

- Tidak memiliki bukti potong pajak

- Dokumentasi tidak tersusun rapi

- Ketidaksesuaian antara dokumen dan laporan keuangan

Kelemahan dalam dokumentasi pendukung menunjukkan kurangnya administrasi yang baik dalam perpajakan. Padahal, dokumentasi merupakan alat bukti utama dalam mempertahankan posisi pajak WP, terutama saat pemeriksaan. Ikuti pelatihan PPh Badan bersama Esindo untuk mendapatkan kertas kerja gratis.