Ditulis oleh: Irfan Yafiarsy, S,H., Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak.

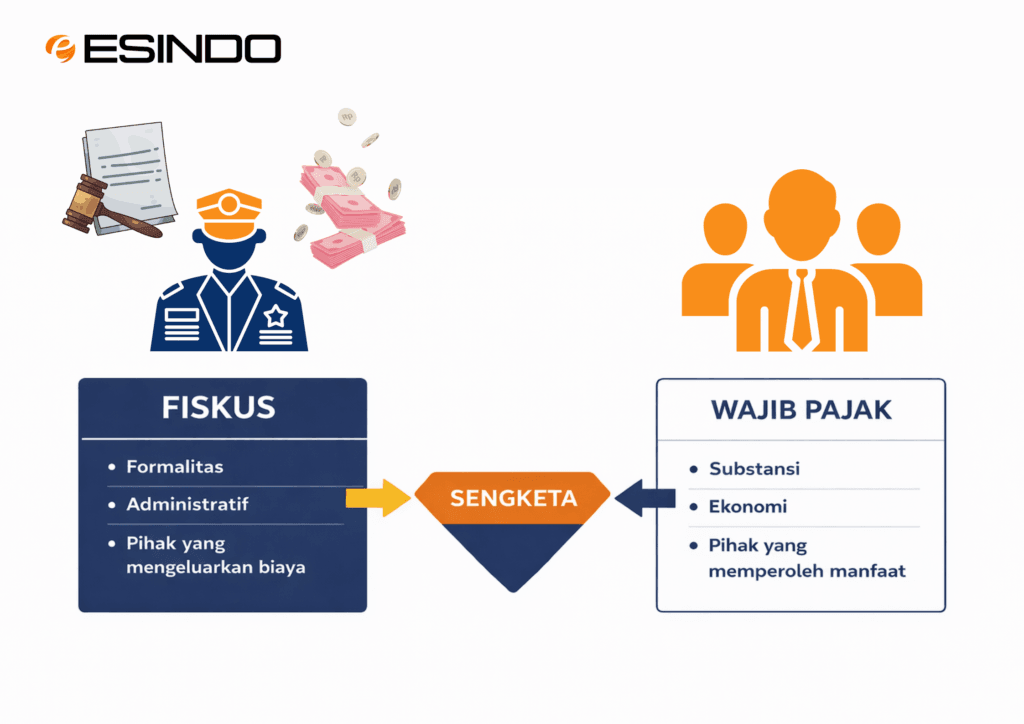

Jakarta – Dalam praktik perpajakan, sengketa sering kali tidak muncul karena transaksi yang tidak lazim. Sebaliknya, sengketa muncul karena perbedaan cara pandang antara Wajib Pajak dan fiskus dalam menilai suatu biaya.

Di satu sisi, fiskus berpegang pada formalitas administratif. Namun, di sisi lain, Wajib Pajak menekankan substansi ekonomi dari transaksi tersebut, yaitu hubungan nyata antara biaya dan penghasilan. Oleh karena itu, perbedaan pendekatan ini sering menjadi titik awal sengketa.

Hal ini tercermin dalam Putusan Pengadilan Pajak Nomor PUT-000080.15/2018/PP/M.XIIA Tahun 2019 yang melibatkan PT CCI.

Pokok Sengketa

Kasus ini bermula dari koreksi fiskus terhadap dua pos utama. Kedua pos ini berdampak signifikan terhadap perhitungan Pajak Penghasilan Badan Tahun Pajak 2014.

Pertama, fiskus mengoreksi biaya promosi dan pemasaran sebesar Rp119.781.146.692. Kedua, fiskus juga mengoreksi biaya relokasi karyawan sebesar Rp392.985.049.

Fiskus mengkategorikan biaya relokasi tersebut sebagai natura. Oleh karena itu, fiskus menilai bahwa Wajib Pajak tidak dapat mengurangkan biaya tersebut (Pada saat itu natura masih sebagai Non Deductible Expense).

Di sisi lain, fiskus juga menilai bahwa Wajib Pajak tidak dapat membebankan biaya promosi tersebut. Fiskus berpendapat bahwa Wajib Pajak tidak mengeluarkan biaya tersebut secara langsung. Selain itu, fiskus juga mempertimbangkan bahwa biaya tersebut berkaitan dengan merek yang bukan milik Wajib Pajak.

Dengan demikian, pendekatan fiskus berfokus pada aspek formal. Secara khusus, fiskus memperhatikan faktor pihak yang mengeluarkan biaya serta cara perusahaan mencatat transaksi tersebut.

Perspektif Wajib Pajak

Sebaliknya, Wajib Pajak melihat transaksi tersebut dari sudut pandang substansi.

Wajib Pajak menilai bahwa biaya promosi memiliki hubungan langsung dengan peningkatan penjualan. Pada akhirnya, langkah tersebut berdampak pada meningkatnya permintaan produk perusahaan.

Dalam hal ini, Wajib Pajak merujuk pada Pasal 6 ayat (1) UU PPh. Ketentuan ini menjelaskan bahwa perusahaan mengurangi biaya dari penghasilan bruto untuk menghitung penghasilan kena pajak. Biaya tersebut harus berkaitan dengan kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan.

Namun, dalam praktiknya, tidak semua biaya dapat diakui sebagai pengurang penghasilan kena pajak. Pemahaman yang kurang tepat terhadap jenis biaya yang tidak dapat dikurangkan sering menjadi penyebab utama koreksi fiskal.

Lebih lanjut, ketentuan ini juga mencakup biaya yang memiliki hubungan tidak langsung. Oleh karena itu, mekanisme reimbursement tidak menghilangkan sifat biaya tersebut. Selama terdapat keterkaitan ekonomis, perusahaan dapat mengurangkan biaya tersebut.

Selain itu, Wajib Pajak juga merujuk pada PMK Nomor 02/PMK.03/2010. Peraturan ini menjelaskan bahwa biaya promosi merupakan bagian dari biaya penjualan. Dengan demikian, biaya tersebut bertujuan untuk memperkenalkan dan atau menganjurkan pemakaian produk.

Analisis: Substansi Ekonomi sebagai Inti Sengketa

Pada dasarnya, sengketa ini mencerminkan dua pendekatan yang berbeda.

Di satu sisi, fiskus berfokus pada aspek administratif. Fiskus melihat siapa yang mengeluarkan biaya dan bagaimana pencatatannya.

Namun, di sisi lain, Wajib Pajak berfokus pada hubungan antara biaya dan penghasilan. Pendekatan ini sejalan dengan prinsip dalam Pasal 6 UU PPh.

Dalam praktik bisnis modern, pemisahan fungsi dalam grup usaha merupakan hal yang lazim. Oleh karena itu, pendekatan yang terlalu formal dapat mengabaikan hubungan ekonomis.

Dengan demikian, perusahaan tidak hanya menilai relevansi biaya dari siapa yang membayar. Sebaliknya, perusahaan menilai relevansi biaya dari pihak yang memperoleh manfaat ekonominya.

Isu Natura vs Biaya Operasional

Selanjutnya, perdebatan juga terjadi pada biaya relokasi karyawan.

Fiskus menilai biaya tersebut sebagai natura. Penilaian ini mengacu pada Pasal 9 ayat (1) huruf e UU PPh. Dalam ketentuan tersebut, perusahaan tidak dapat mengurangkan biaya dalam bentuk natura.

Namun demikian, Wajib Pajak memiliki pandangan yang berbeda. Wajib Pajak menilai bahwa biaya relokasi merupakan kebutuhan operasional.

Dalam praktik, perusahaan tidak dapat langsung mengkategorikan semua fasilitas sebagai natura. Sebaliknya, klasifikasi tersebut harus mempertimbangkan tujuan ekonomisnya.

Oleh karena itu, penentuan klasifikasi biaya harus mempertimbangkan konteks. Selain itu, perusahaan juga perlu menganalisis tujuan ekonomis dari biaya tersebut.

Konsistensi dan Kepastian Hukum

Selain itu, isu lain yang muncul adalah konsistensi.

Wajib Pajak menegaskan bahwa fiskus tidak pernah mengoreksi biaya serupa pada tahun sebelumnya. Hal ini menimbulkan pertanyaan mengenai kepastian hukum.

Dalam praktik perpajakan, konsistensi merupakan bagian dari prinsip keadilan. Namun demikian, aturan tidak secara eksplisit mengatur hal tersebut.

Meskipun demikian, perbedaan perlakuan dapat menimbulkan ketidakpastian. Oleh karena itu, hal ini tetap menjadi perhatian bagi Wajib Pajak.

Hasil Putusan

Majelis menilai bahwa penggantian biaya marketing oleh Pemohon Banding, meskipun bukan pemilik merek dalam sengketa ini, didasarkan pada tanggung jawab yang timbul dari perjanjian serta untuk menjaga kelangsungan usahanya, sehingga Majelis mengabulkan permohonan banding dari pemohon banding.

Selain itu, menurut Majelis, biaya pemindahan atau perekrutan pegawai yang tercatat dalam akun Employee Rental House Expense bukan termasuk biaya yang dilarang dalam Pasal 9 ayat (1) huruf e Undang-Undang PPh, melainkan merupakan biaya yang dapat dikurangkan dari penghasilan bruto sesuai Pasal 6 ayat (1) huruf a Undang-Undang PPh , sehingga Majelis mengabulkan permohonan banding dari pemohon banding.

Pelajaran bagi Wajib Pajak

Perkara ini menunjukkan bahwa kekuatan Wajib Pajak tidak hanya terletak pada perhitungan. Lebih dari itu, kemampuan menjelaskan substansi transaksi menjadi faktor yang menentukan.

Di satu sisi, Pasal 6 UU PPh memberikan ruang untuk membebankan biaya. Namun, di sisi lain, perusahaan tetap perlu memperhatikan batasan dalam Pasal 9.

Dalam praktiknya, sengketa sering muncul bukan karena transaksi yang salah. Namun sebaliknya, perbedaan interpretasi dan dokumentasi yang belum memadai menjadi pemicu utama. Oleh karena itu, perusahaan perlu memastikan bahwa posisi perpajakan tidak hanya compliant, tetapi juga kuat secara substansi.

Selain itu, perusahaan juga perlu menyiapkan dokumentasi yang memadai. Dengan demikian, perusahaan dapat meminimalkan risiko koreksi saat pemeriksaan.

Jika perusahaan Anda menghadapi transaksi dengan kompleksitas serupa, evaluasi sejak awal menjadi langkah penting. Tim Esindo siap membantu mengidentifikasi potensi risiko sekaligus memperkuat posisi perpajakan secara komprehensif.