Ditulis oleh: Fuji Febrian, Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Banyak perusahaan baru menyadari pentingnya Transfer Pricing Documentation (TP Doc) justru ketika sudah masuk tahap pemeriksaan. Padahal, di titik tersebut, ruang untuk memperbaiki posisi sudah sangat terbatas.

Di sisi lain, regulasi terbaru menuntut kesiapan yang jauh lebih awal. Artinya, perusahaan wajib mengawali penyusunan TP Doc sejak transaksi afiliasi terjadi.

Dalam praktiknya, terdapat beberapa kesalahan transfer pricing yang sering terjadi dan berujung pada koreksi pajak saat pemeriksaan. Daftar berikut merangkum lima kesalahan yang harus Anda hindari:

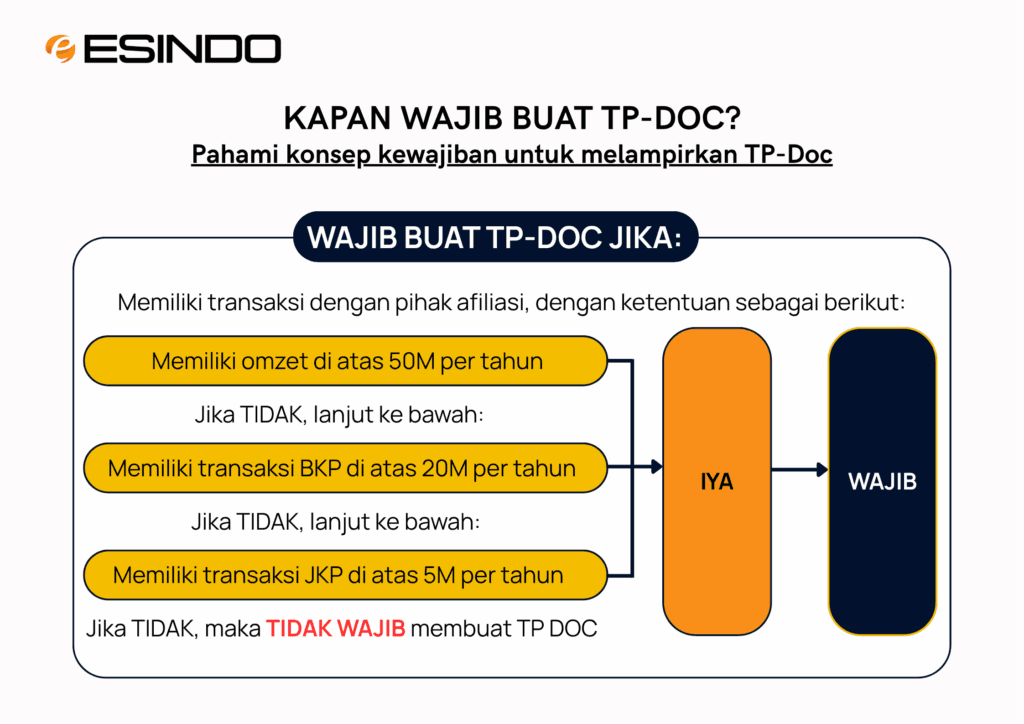

Wajib Pajak Afiliasi Perlu TP Doc

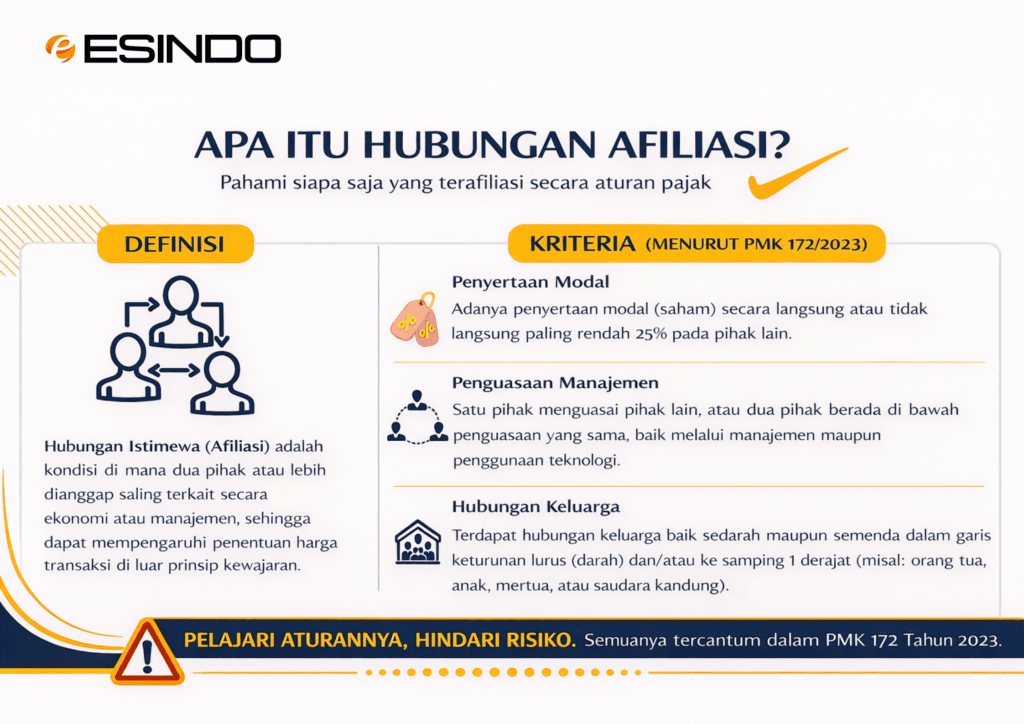

Ketika perusahaan melakukan transaksi dengan pihak yang memiliki hubungan afiliasi, secara langsung perusahaan sudah masuk ke dalam rezim transfer pricing. Pada titik ini, kewajiban dokumentasi mulai relevan—bukan nanti, tetapi sejak transaksi itu terjadi.

Dalam PMK 172 Tahun 2023, pemerintah menegaskan bahwa setiap transaksi afiliasi wajib mengikuti prinsip kewajaran dan kelaziman usaha (arm’s length principle). Perusahaan tidak cukup hanya mengakui prinsip ini, tetapi wajib membuktikannya melalui dokumentasi harga transfer.

Artinya, perusahaan tidak bisa lagi menganggap transaksi afiliasi sebagai transaksi biasa. Perusahaan harus mendudukkan dasar yang kuat terkait penggunaan harga, pemilihan metode, dan pembuktian kewajaran transaksi terhadap pihak independen.

Selain itu, pendekatan ex-ante menekankan pentingnya membuat dokumentasi saat transaksi terjadi daripada baru menyiapkannya ketika pemeriksaan tiba.

Kesalahan Transfer Pricing yang Sering Terjadi

Berikut beberapa kesalahan transfer pricing yang sering terjadi dalam praktik dan berisiko berujung pada koreksi pajak:

Tidak Sadar Kewajiban Pembuatan Transfer Pricing Documentation

Permasalahan yang paling sering terjadi justru berawal dari hal yang sederhana: banyak wajib pajak tidak menyadari bahwa mereka memiliki kewajiban untuk menyiapkan TP Doc.

Perusahaan cenderung fokus pada operasional yang berjalan lancar dan arus kas yang stabil, namun luput melihat bahwa transaksi dengan pihak afiliasi memiliki konsekuensi pajak yang berbeda. Dalam perspektif Direktorat Jenderal Pajak, transaksi afiliasi selalu menjadi area yang mendapatkan perhatian lebih.

Kurangnya pemahaman atau anggapan bahwa hanya perusahaan besar yang memerlukan TP Doc biasanya memicu ketidaksadaran ini. Padahal, selama terdapat hubungan afiliasi dan memenuhi kriteria tertentu, kewajiban tersebut tetap berlaku.

Dokumen Dibuat Mendadak

Kegagalan menyiapkan dokumen sejak awal membuat banyak perusahaan baru mengerjakan TP Doc saat pemeriksaan tiba. Pada titik ini, mereka sering menyusun dokumen dalam tekanan waktu yang tinggi.

Padahal, penyusunan TP Doc memakan waktu yang cukup lama dan proses yang panjang. Prosesnya mencakup analisis fungsi, aset, dan risiko (FAR analysis), pemilihan metode transfer pricing, hingga pencarian data pembanding (benchmarking).

Pengerjaan yang mendadak berisiko menurunkan kualitas analisis. Pendekatan tersebut juga bertentangan dengan aturan terbaru yang menuntut persiapan dokumen 4 bulan pasca-tahun buku, bukan sebagai reaksi atas pemeriksaan.

Data Tidak Lengkap

Penyusunan terburu-buru hampir selalu berujung pada satu masalah utama: data yang tidak lengkap.

Mulai dari kontrak yang tidak terdokumentasi dengan baik, rincian transaksi yang tidak konsisten, hingga data pembanding yang tidak memadai. Akibatnya, TP Doc hanya menjadi formalitas, bukan alat pembuktian yang kuat.

Padahal, kualitas dokumentasi sangat bergantung pada kedalaman dan konsistensi data. Tanpa dukungan data yang memadai, perusahaan akan kesulitan mempertahankan argumen saat menghadapi pengujian.

Pendekatan yang tepat sejak awal dapat membantu memastikan TP Doc tidak hanya formalitas, tetapi juga memiliki kekuatan pembuktian.

Tidak Siap Menghadapi Pemeriksaan

Di tahap pemeriksaan, semua kelemahan tadi mulai terlihat. Otoritas pajak akan menguji:

- Apakah transaksi mencerminkan harga wajar?

- Apakah perusahaan menerapkan metode yang tepat?

- Dapatkah perusahaan mempertanggungjawabkan dokumentasi tersebut?

Jika TP Doc tidak kuat, risikonya jelas: koreksi fiskal.

Hal ini dapat berdampak langsung pada kenaikan laba kena pajak, tambahan pajak terutang, bahkan sanksi. Minimnya dasar argumentasi melemahkan posisi tawar perusahaan dalam mempertahankan kebijakan harga yang mereka jalankan.

Tidak Memanfaatkan TP Doc sebagai Alat Pembuktian

Di sisi lain, penyusunan TP Doc yang tepat memberikan alat pembuktian yang sangat kuat bagi perusahaan. Dokumen ini merinci keseluruhan aktivitas bisnis, mulai dari fungsi operasional dan risiko hingga dasar penentuan harga.

Melalui dokumentasi yang lengkap, perusahaan tidak perlu lagi mengulang penjelasan dari awal saat pemeriksaan karena argumen tersebut sudah terangkai secara sistematis.

Kesimpulan

Ketidaksiapan dokumentasi dalam menghadapi pengujian biasanya menjadi akar kesalahan transfer pricing, melampaui masalah teknis transaksinya.

Dalam praktiknya, beberapa kesalahan yang paling sering terjadi meliputi:

- Tidak menyadari kewajiban penyusunan TP Doc

- Menyusun dokumen secara mendadak

- Menggunakan data yang tidak lengkap

- Tidak siap menghadapi pemeriksaan

- Tidak memanfaatkan TP Doc sebagai alat pembuktian

Untuk memastikan dokumentasi Anda telah sesuai dengan ketentuan dan siap diuji, tim Esindo dapat membantu melakukan evaluasi awal secara komprehensif.

Tanpa langkah antisipasi, kesalahan ini akan berujung pada denda dan koreksi pajak. Namun, dengan menyusun TP Doc secara benar sejak dini, perusahaan memegang kendali penuh untuk mempertahankan kebijakan harga saat otoritas melakukan pemeriksaan.