Ditulis oleh: Irfan Yafiarsy, S,H., Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak.

Dalam praktik transfer pricing, perusahaan umumnya fokus pada penyusunan TP Doc dan analisis transaksi afiliasi. Namun, risiko justru sering muncul dari hal yang terlihat sederhana—seperti kesalahan klasifikasi dalam bukti potong (bupot).

Bagi tim pajak dan finance, ketidaksesuaian antara kontrak, bukti potong, dan dokumentasi internal dapat menjadi titik lemah saat pemeriksaan. Di sisi lain, bagi owner, kondisi ini berpotensi memicu koreksi pajak hingga sengketa yang berdampak langsung pada cash flow perusahaan.

Sengketa Transfer Pricing akibat Salah Klasifikasi Bupot

Kasus dalam Putusan Pengadilan Pajak Nomor PUT-000703.15/2018/PP/M.XVA Tahun 2019 menjadi contoh nyata. Pihak afiliasi justru mengklasifikasikan transaksi jasa (regional support services) sebagai royalti dalam bukti potong, sehingga memicu koreksi dari fiskus.

Masalah tidak terletak pada nilai transaksi, melainkan pada cara pihak terkait mengklasifikasikan transaksi tersebut. Ketika dokumen tidak konsisten, fiskus cenderung berpegang pada data administratif, meskipun tidak mencerminkan kondisi sebenarnya.

Risiko Administratif yang Berujung Koreksi Pajak

Kesalahan ini muncul akibat human error dalam administrasi perpajakan, namun berdampak signifikan dalam proses pemeriksaan.

Ketidaksesuaian antara kontrak dan bukti potong membuat fiskus meragukan substansi transaksi. Akibatnya, fiskus melakukan koreksi hanya berdasarkan data administratif yang tersedia.

Tanpa dokumentasi yang kuat, fiskus dapat menganggap transaksi yang sebenarnya valid sebagai tidak wajar.

Pembuktian melalui Analisis FAR dan Dokumen Pendukung

Untuk membantah koreksi, Wajib Pajak menunjukkan bahwa transaksi yang terjadi adalah jasa melalui analisis FAR (Functions, Assets, Risks).

Pihak afiliasi menjalankan aktivitas operasional dan dukungan manajerial secara langsung tanpa penggunaan hak kekayaan intelektual, yang menunjukkan bahwa transaksi tersebut bukan royalti.

Untuk memperkuat argumen, Wajib Pajak juga menyertakan:

- Kontrak jasa (service agreement)

- Korespondensi email dan dukungan teknis

- Laporan aktivitas operasional

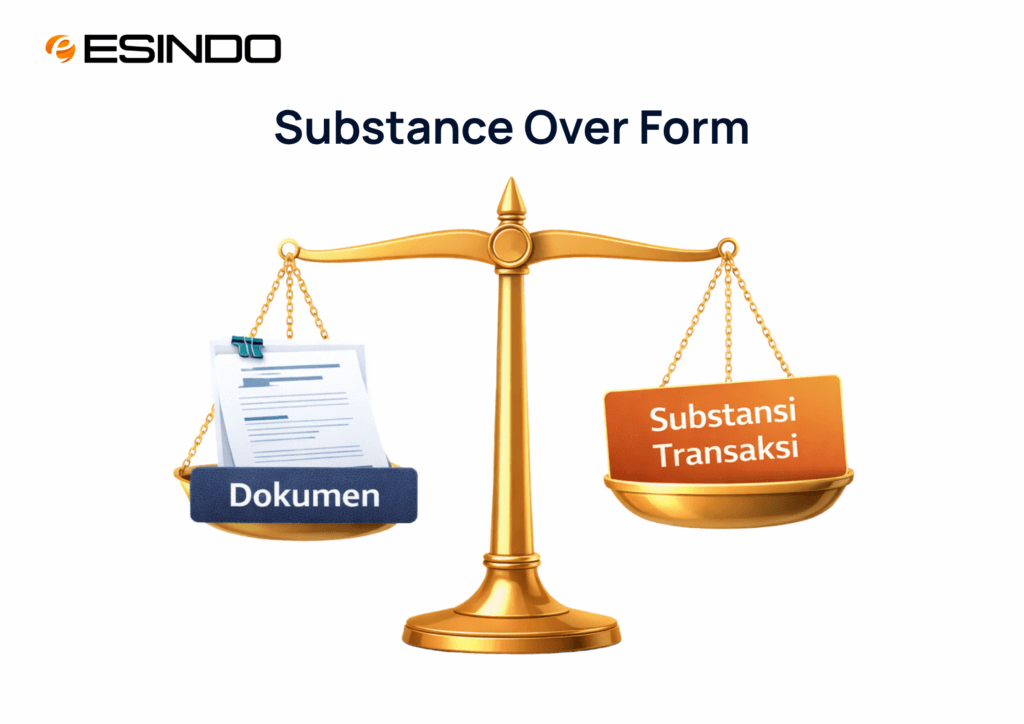

Hakim Menegaskan Prinsip Substance Over Form

Majelis Hakim secara tegas mengutamakan substansi transaksi daripada formalitas dokumen dalam menilai sengketa ini.

Majelis Hakim menilai bahwa kesalahan dalam bukti potong hanya bersifat administratif dan tidak mengubah karakter transaksi. Selama substansi dan bukti pendukung konsisten, fiskus tidak dapat mempertahankan koreksi tersebut.

Putusan ini menegaskan bahwa dalam sengketa pajak, dokumen harus mencerminkan realitas bisnis yang sebenarnya.

Pelajaran Penting bagi Perusahaan

Putusan ini memberikan insight penting bahwa konsistensi dokumen merupakan bagian dari mitigasi risiko pajak.

Sinkronisasi antara kontrak, bukti potong, dan TP Doc menjadi krusial untuk menghindari koreksi dan sengketa. Dokumentasi seperti email, laporan, dan aktivitas operasional juga dapat menjadi alat pembuktian yang kuat.

Banyak sengketa terjadi karena dokumentasi tidak mampu mendukung transaksi, bukan karena transaksinya yang keliru.

Pastikan TP Doc Anda Siap Diuji

Perusahaan dengan transaksi afiliasi perlu memastikan TP Doc tersusun secara defensible dan konsisten dengan seluruh dokumen pendukung. Pendekatan ini tidak hanya membantu saat pemeriksaan, tetapi juga mencegah potensi koreksi sejak awal.

Langkah awal yang tepat adalah memahami di mana potensi risiko tersebut berada. Tim Esindo dapat membantu melakukan review dan penyusunan TP Doc secara komprehensif, dengan fokus pada konsistensi dan kekuatan pembuktian saat pemeriksaan.