Ditulis oleh: Salma Nabilah Zahro, Khairunnisa Indah Aryani

Ditinjau oleh: Safitri Aprilia, S.E.

Banyak perusahaan sering merasa PPh Badan rumit dan rawan salah hitung. Aturannya bersifat teknis, melibatkan rekonsiliasi fiskal, fasilitas pajak, serta kewajiban administrasi yang ketat. Bahkan kesalahan kecil dapat berdampak besar, terutama jika pemeriksa pajak baru menemukannya saat proses pemeriksaan.

Karena itu, memahami dasar PPh Badan bukan sekadar memenuhi kewajiban pelaporan, tetapi juga menjadi bagian penting dalam mengelola risiko keuangan perusahaan. Melalui artikel ini, kami merangkum panduan praktis yang ringan dibaca, namun tetap kuat secara regulasi dan relevan untuk praktik tim finance.

Apa Itu PPh Badan?

PPh Badan merupakan pajak yang dikenakan atas penghasilan yang diterima atau diperoleh badan usaha dalam satu tahun pajak.

Subjek PPh Badan mencakup berbagai bentuk badan usaha, seperti Perseroan Terbatas (PT), CV, firma, koperasi, yayasan atau organisasi yang memperoleh penghasilan, BUMN/BUMD, hingga Bentuk Usaha Tetap (BUT) milik perusahaan luar negeri.

Di Indonesia, Direktorat Jenderal Pajak mengelola seluruh administrasi perpajakan badan.

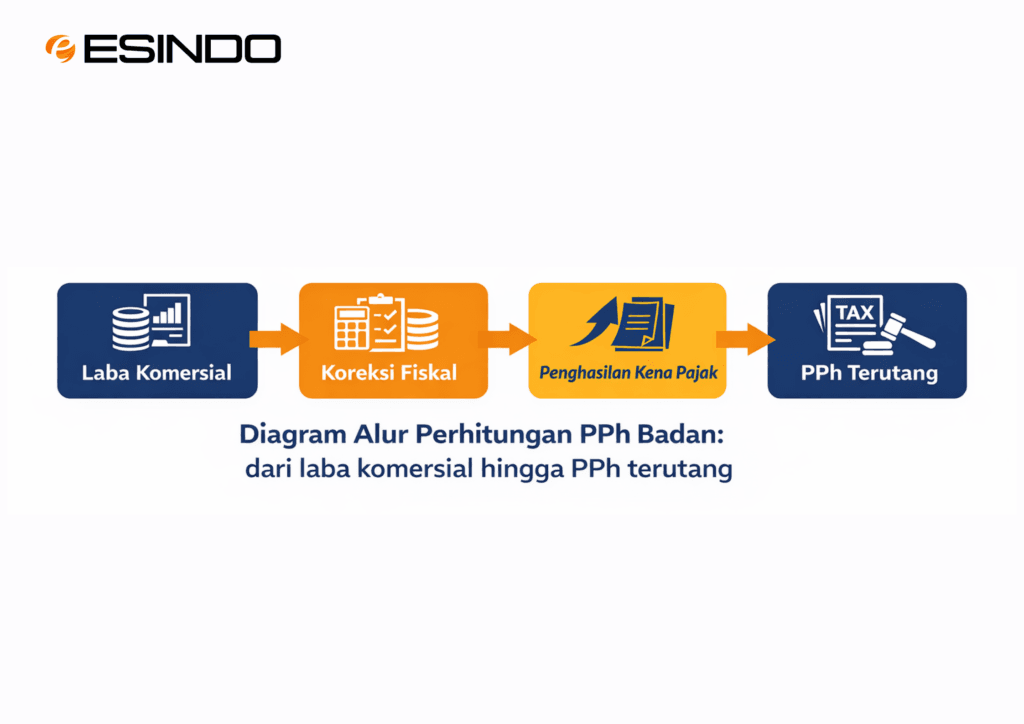

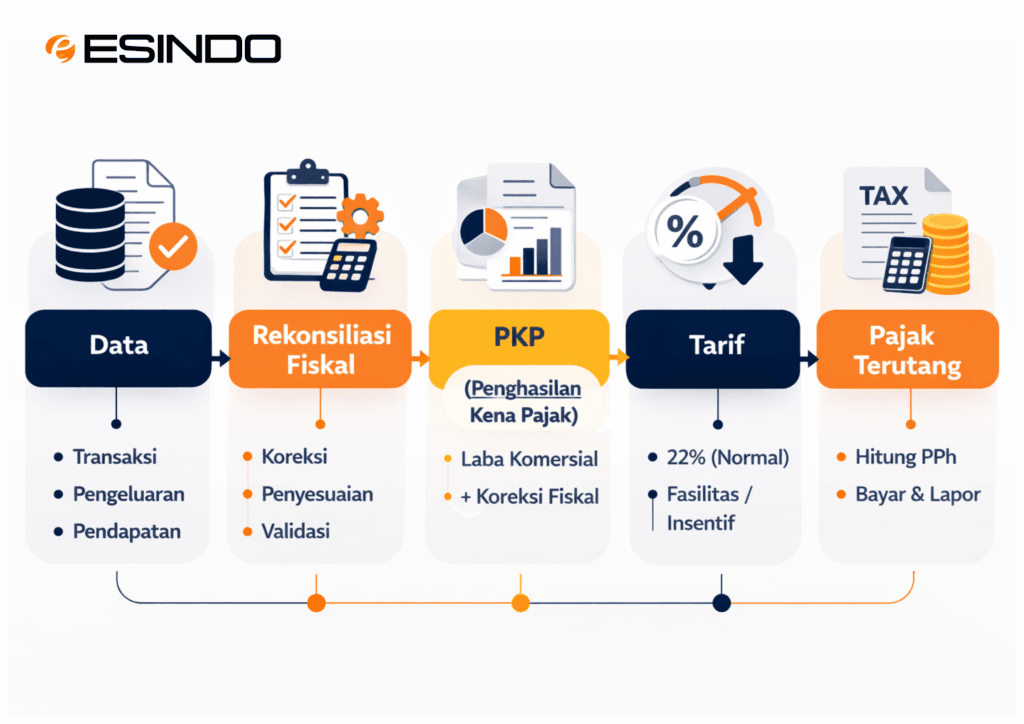

Hal penting yang perlu dipahami adalah bahwa pajak tidak dikenakan langsung atas laba komersial. Perusahaan terlebih dahulu harus menghitung laba fiskal melalui proses rekonsiliasi fiskal sesuai dengan ketentuan perpajakan yang berlaku sebelum menentukan besarnya pajak yang terutang.

Tarif PPh Badan 2026 & Fasilitas Utama

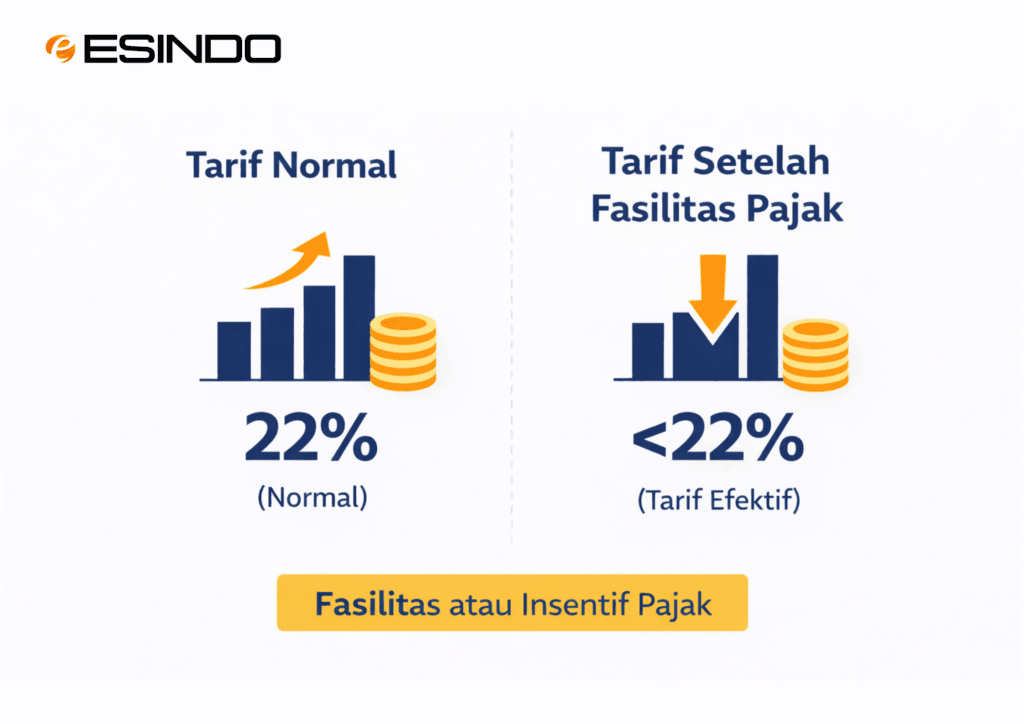

Tarif umum PPh Badan pada tahun 2026 adalah 22% dari Penghasilan Kena Pajak (PKP).

Namun dalam praktiknya, tidak semua perusahaan harus membayar pajak dengan tarif penuh tersebut. Pemerintah menyediakan beberapa fasilitas perpajakan yang memungkinkan perusahaan memperoleh tarif efektif yang lebih rendah sesuai dengan kriteria tertentu.

Fasilitas yang Paling Sering Dimanfaatkan

Beberapa fasilitas pajak berikut paling sering dimanfaatkan oleh perusahaan:

- Pengurangan tarif 50% untuk wajib pajak tertentu

Badan usaha dengan peredaran bruto hingga Rp50 miliar berhak memanfaatkan pengurangan tarif 50% atas bagian Penghasilan Kena Pajak (PKP) dari omzet sampai Rp4,8 miliar. - Insentif investasi (tax holiday/tax allowance)

Melalui skema tax holiday atau tax allowance, perusahaan yang berinvestasi pada sektor industri atau kegiatan usaha tertentu dapat memperoleh insentif pajak sesuai ketentuan yang berlaku. - Ketentuan khusus usaha dengan peredaran bruto tertentu

Selain itu, regulasi perpajakan juga menetapkan perlakuan tarif khusus bagi badan usaha yang memenuhi kriteria peredaran bruto tertentu.

Dengan memanfaatkan fasilitas pajak tersebut, perusahaan dapat secara langsung menurunkan beban pajak yang harus dibayarkan.

Cara Hitung PPh Badan (Contoh Sederhana)

Contoh data perusahaan:

• Laba komersial sebelum pajak: Rp1.200.000.000

• Koreksi fiskal positif: Rp150.000.000

• Koreksi fiskal negatif: Rp50.000.000

Langkah perhitungan

- Menghitung laba fiskal

Perusahaan menghitung laba fiskal dengan menyesuaikan laba komersial menggunakan koreksi fiskal.

Rp1.200.000.000 + Rp150.000.000 − Rp50.000.000

= Rp1.300.000.000 - Menghitung PPh Badan terutang

22% × Rp1.300.000.000

= Rp286.000.000

Dalam praktiknya, perusahaan masih dapat mengurangi jumlah tersebut dengan:

• Kredit pajak

• Angsuran PPh Pasal 25

• Fasilitas perpajakan

Karena itu, tim finance perlu memberikan perhatian khusus pada proses rekonsiliasi fiskal, karena tahap ini merupakan bagian paling krusial dalam perhitungan PPh Badan.

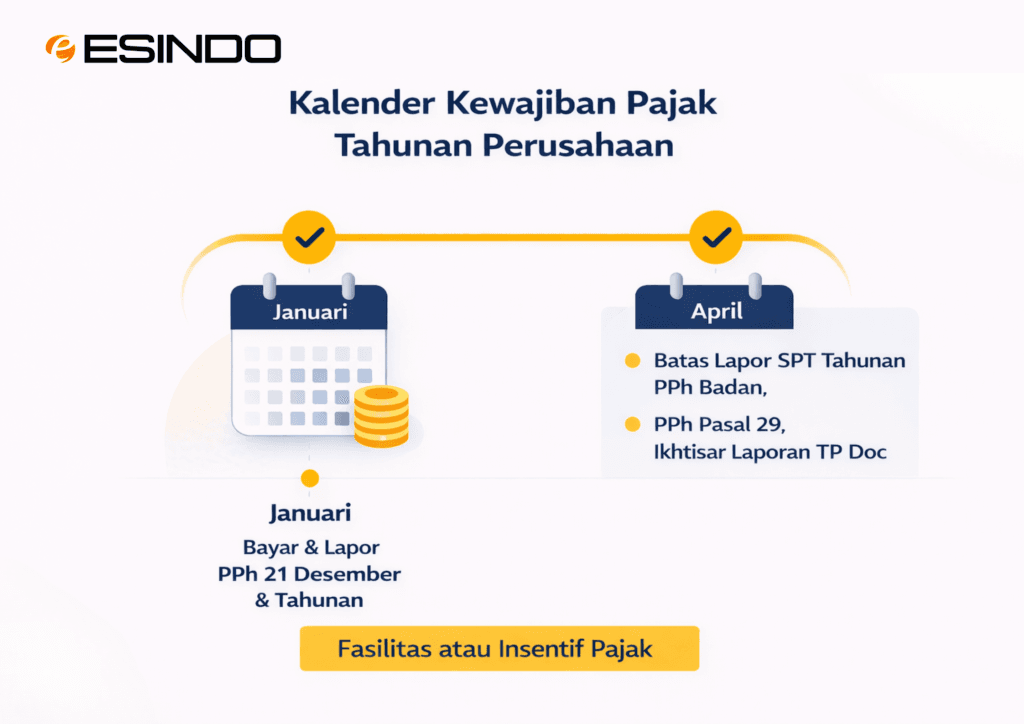

Deadline & Sanksi Penting

Selain melakukan perhitungan, perusahaan juga wajib memenuhi kewajiban administrasi perpajakan tepat waktu.

Batas waktu utama

• SPT Tahunan Badan: perusahaan wajib melaporkannya maksimal 4 bulan setelah akhir tahun pajak

• Pembayaran kekurangan pajak: perusahaan harus melunasinya sebelum melaporkan SPT

Risiko jika terlambat atau tidak patuh

• Denda keterlambatan pelaporan

• Sanksi bunga atas kekurangan bayar

• Koreksi saat pemeriksaan pajak

• Sanksi tambahan jika ketidakpatuhan tergolong serius

Dalam praktiknya, banyak perusahaan justru terkena sanksi karena administrasi perpajakan yang tidak tertib, bukan karena jumlah pajaknya besar.

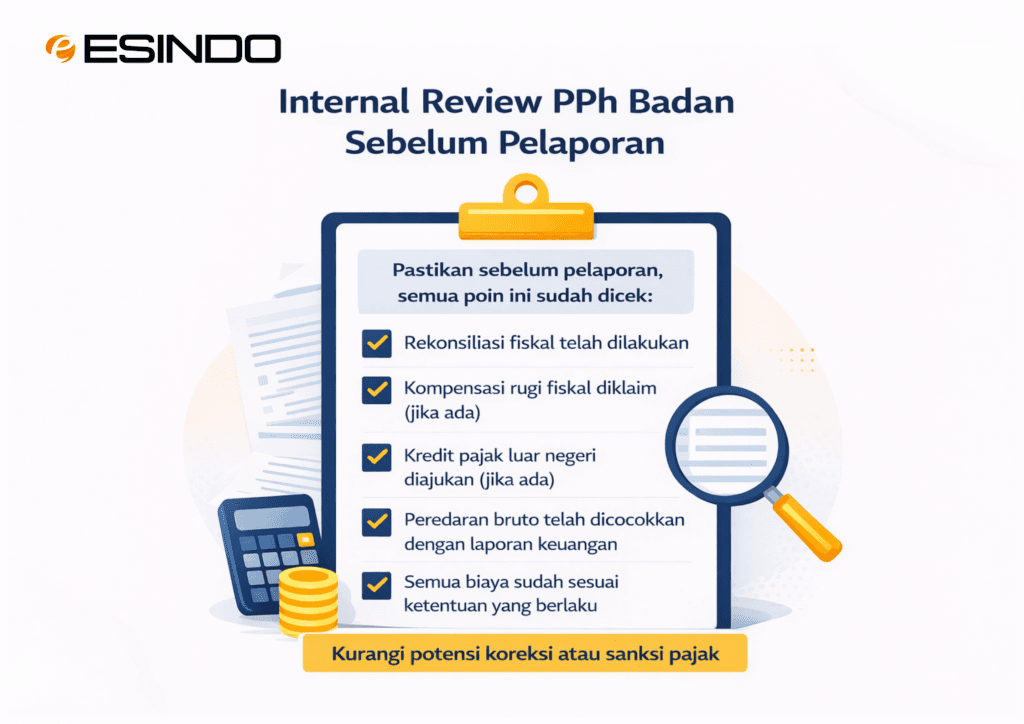

Kesalahan Umum dalam Pengelolaan PPh Badan

Dalam praktiknya, perusahaan sering melakukan beberapa kesalahan berikut dalam pengelolaan PPh Badan:

• Perusahaan melakukan rekonsiliasi fiskal secara tidak lengkap atau keliru.

• Perusahaan tetap membebankan biaya non-deductible

• Perusahaan sering salah mengklasifikasikan penghasilan.

• Perusahaan tidak memanfaatkan fasilitas pajak yang tersedia

• Perusahaan tidak menyiapkan dokumen transaksi secara lengkap.

• Perusahaan tidak menghitung kompensasi rugi fiskal dengan benar

• Tidak ada proses review sebelum pelaporan SPT

Jika kesalahan kecil ini terjadi secara berulang, dampaknya dapat berkembang menjadi risiko pajak yang besar saat pemeriksaan.

FAQ Ringkas

• Apakah laba komersial langsung menjadi dasar pajak?

Tidak. Perusahaan harus melakukan koreksi fiskal terlebih dahulu sebelum menentukan dasar pengenaan pajak.

• Apakah perusahaan rugi tetap wajib lapor SPT?

Ya. Perusahaan tetap wajib melaporkan SPT meskipun mengalami kerugian.

• Apakah PPh Badan dibayar setahun sekali?

Tidak. Perusahaan biasanya melakukan pembayaran melalui angsuran bulanan, yaitu PPh Pasal 25.

• Apakah semua perusahaan membayar tarif 22% penuh?

Tidak selalu. Beberapa perusahaan dapat menurunkan tarif efektif pajak dengan memanfaatkan fasilitas atau insentif perpajakan yang tersedia.

Kesimpulan

PPh Badan merupakan kewajiban pajak atas laba fiskal perusahaan yang memerlukan proses rekonsiliasi fiskal, penerapan tarif yang tepat, serta pemanfaatan fasilitas pajak yang tersedia. Perusahaan harus memastikan perhitungan pajak akurat sekaligus memenuhi deadline pelaporan dan pembayaran untuk menghindari sanksi.

Dengan memahami konsep dasar, cara menghitung, kewajiban administrasi, serta kesalahan yang sering terjadi, tim finance dapat mengelola PPh Badan secara lebih akurat, patuh terhadap regulasi, dan meminimalkan risiko saat menghadapi pemeriksaan pajak.