Ditulis oleh: Irfan Yafiarsy, S,H., Khairunnisa Indah Aryani

Ditinjau oleh: Heri Purwanto, SE, BKP.

Jakarta – Majelis Hakim tidak selalu memeriksa pokok perkara dalam sengketa pajak. Banyak sengketa bernilai besar langsung kandas di gerbang awal akibat permohonan Wajib Pajak tidak memenuhi syarat prosedur atau cacat formal. Kasus nyata seperti ini belum lama terjadi pada sebuah perusahaan besar, di mana seluruh argumen hukum mereka gugur sepenuhnya hanya karena kelalaian dalam pemenuhan hukum acara perpajakan.

Perkara tersebut sebenarnya memuat nilai sengketa materiil yang sangat besar. Otoritas pajak mengoreksi Harga Pokok Penjualan (HPP) atas transaksi afiliasi (transfer pricing) senilai USD2.696.995. Mereka juga mengoreksi biaya jasa sebesar USD297.487.

Namun, Pengadilan Pajak menjatuhkan putusan “tidak dapat diterima” atau Niet Ontvankelijke Verklaard (NO). Majelis Hakim menolak memeriksa materi sengketa. Mereka menemukan kesalahan fatal pada aspek formal pengajuan banding.

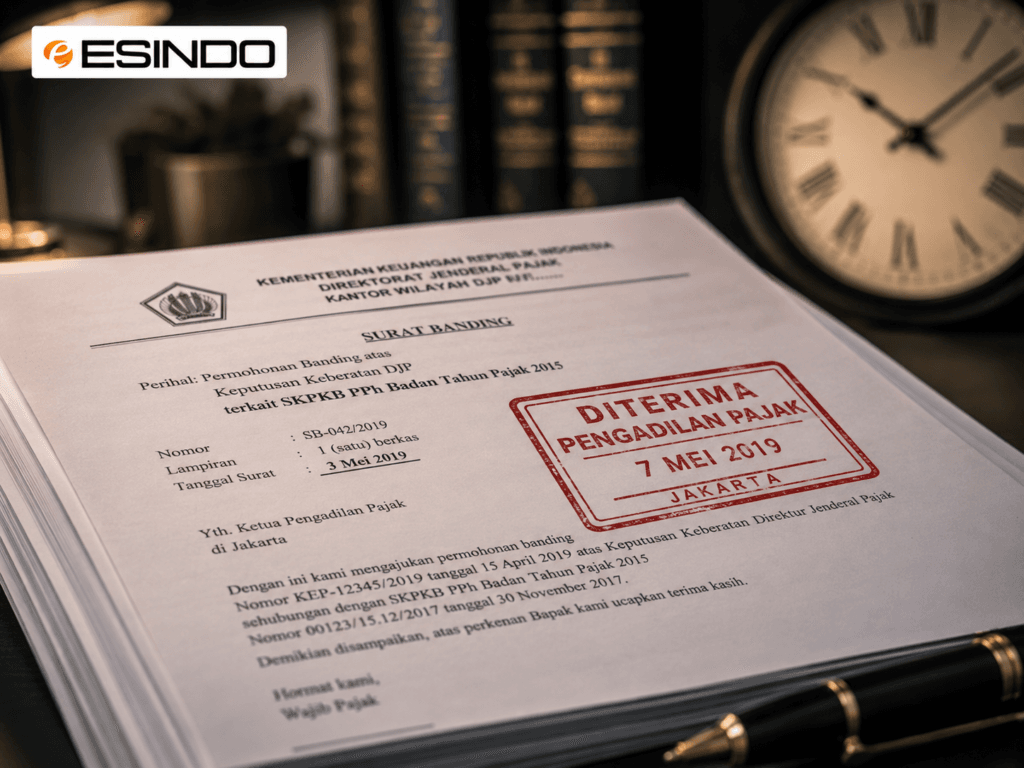

Sengketa ini bermula saat Wajib Pajak mengajukan banding atas Keputusan Keberatan DJP. Keputusan itu terkait SKPKB PPh Badan Tahun Pajak 2015. Pemohon Banding mengirim Surat Banding bertanggal 3 Mei 2019. Namun, Pengadilan Pajak baru menerima surat secara resmi pada 7 Mei 2019. Di sinilah perselisihan mengenai aturan waktu dimulai.

Pasal 35 ayat (2) Undang-Undang Pengadilan Pajak mengatur batas waktu ini. Banding harus masuk dalam jangka waktu 3 bulan sejak keputusan diterima. Penjelasan pasal tersebut menegaskan metode hitungannya. Jangka waktu berjalan sejak tanggal penerimaan keputusan sampai tanggal pengiriman Surat Banding. Aturan ini membuat ketepatan waktu pengiriman surat menjadi penentu tunggal kelanjutan perkara, bukan kebenaran argumen pajak.

Antara Distribusi Internal dan Legalitas Hukum

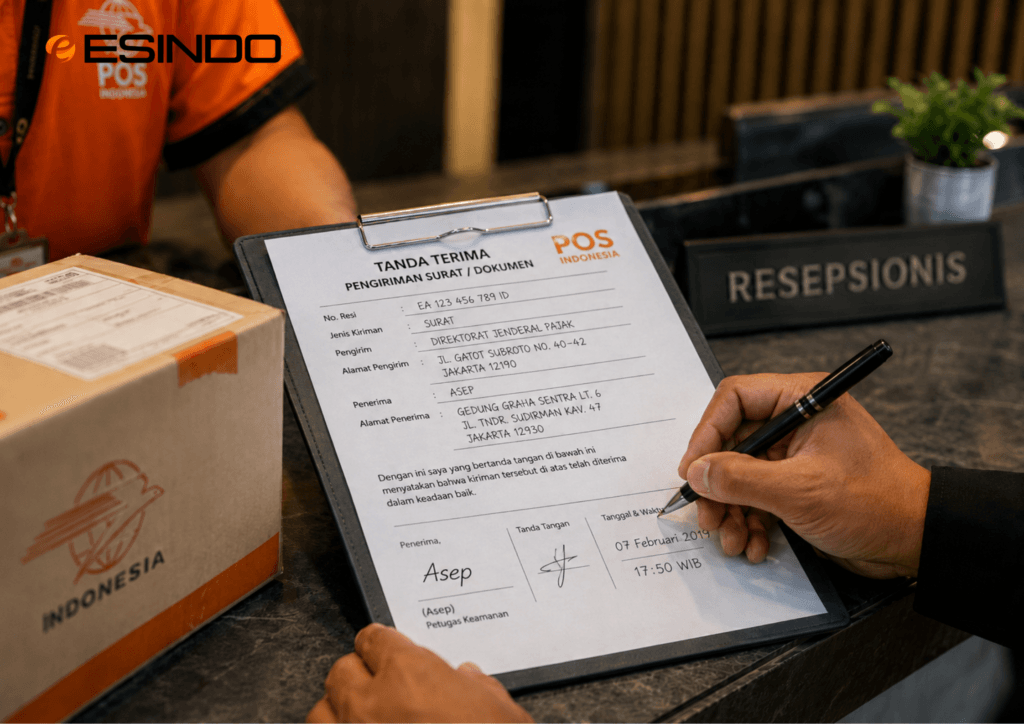

Dari Sudut Pandang Wajib Pajak: Mereka mengacu pada fakta lapangan di internal perusahaan. Bagian perpajakan baru menerima dokumen secara efektif pada 8 Februari 2019. Kurir Pos memang mengantar surat pada 7 Februari 2019 pukul 17.50 WIB kepada satpam bernama Asep. Namun, Wajib Pajak menilai waktu tersebut sudah di luar jam kerja operasional perusahaan. Jika hitungan bermula dari tanggal 8 Februari, maka berkas banding pada 7 Mei 2019 seharusnya masih aman dan tepat waktu.

Dari Sudut Pandang Otoritas Pajak (DJP) yang Didukung oleh Majelis Hakim: Konstruksi hukum acara perpajakan memiliki standar yang mutlak dan kaku (rigid). Aturan hukum menetapkan bahwa tanggal penerimaan yang sah adalah saat dokumen fisik mendarat di alamat resmi Wajib Pajak. Penerimaan oleh siapa pun yang berada di sana—termasuk petugas keamanan—sudah sah secara hukum.

Oleh karena itu, hukum menetapkan tanggal 7 Februari 2019 sebagai titik awal mulanya arloji pembatasan waktu berjalan. Hukum acara tidak memedulikan proses birokrasi atau distribusi internal dokumen di dalam perusahaan.

Keputusan Majelis Hakim

Majelis Hakim menetapkan batas akhir pengajuan banding jatuh pada 6 Mei 2019. Hakim memegang bukti bahwa dokumen telah tiba pada 7 Februari 2019. Pola perhitungan ini merujuk langsung pada Penjelasan Pasal 35 ayat (2) UU Pengadilan Pajak.

Sesuai ilustrasi undang-undang, hitungan tiga bulan tidak jatuh pada tanggal yang sama di bulan ketiga. Batas akhir tersebut jatuh satu hari sebelumnya (H-1). Karena Pengadilan Pajak baru menerima surat pada 7 Mei 2019, Majelis Hakim menyatakan bahwa pengajuan tersebut telah kedaluwarsa.

Pemohon Banding sempat membela diri dengan alasan force majeure. Mereka mengacu pada pemangkasan jam layanan Pengadilan Pajak selama bulan Ramadan pada 6 Mei. Namun, Majelis Hakim tetap menolak argumen tersebut. Sekretariat secara nyata baru menerima berkas pada 7 Mei 2019. Hakim menilai alasan Ramadan tidak cukup kuat untuk memaafkan keterlambatan satu hari itu.

Baca juga: Koreksi Transfer Pricing: Studi Kasus Kemenangan Sengketa Pajak

Pelajaran bagi Perusahaan

Putusan ini membuktikan bahwa hukum formal merupakan pintu masuk utama dalam sengketa perpajakan. Hakim akan menguji kelayakan prosedurnya terlebih dahulu sebelum memeriksa keabsahan materi. Hakim tidak akan melihat bukti koreksi HPP atau transaksi afiliasi jika syarat formalnya cacat. Saat syarat formal gugur akibat keterlambatan, kekuatan argumentasi materiil otomatis menjadi tidak berlaku.

Perusahaan wajib mengadopsi langkah mitigasi yang ketat. Pertama, tim pajak harus mengedukasi lini depan seperti satpam dan resepsionis. Mereka harus paham bahwa setiap surat dari otoritas pajak bersifat mendesak. Tanggal pada resi penerimaan mereka langsung memulai hitungan mundur tenggat hukum yang menentukan masa kedaluwarsa.

Kedua, tim internal wajib menyediakan waktu cadangan (buffer time). Hindari pengiriman berkas banding di hari-hari terakhir demi menghindari risiko teknis operasional. Satu hari keterlambatan administrasi bisa berakibat fatal. Sengketa bernilai jutaan dolar dapat kalah mutlak, bahkan sebelum sempat bertanding di ruang sidang.

Untuk memastikan seluruh mitigasi risiko ini berjalan tanpa celah, Esindo hadir menyediakan layanan perpajakan lengkap bagi perusahaan Anda. Kami siap mendampingi bisnis Anda, mulai dari manajemen prosedur formal hingga penanganan kepatuhan materiil yang rumit. Diskusikan langkah mitigasi perpajakan korporasi Anda bersama tim ahli Esindo.