Ditulis oleh: Fuji Febrian, Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Dalam perpajakan korporasi, Transfer Pricing Documentation (TP Doc) bukan lagi sekadar formalitas administrasi. Otoritas pajak memosisikan TP Doc sebagai instrumen krusial untuk menguji Prinsip Kewajaran dan Kelaziman Usaha (Arm’s Length Principle).

Seiring berlakunya PMK Nomor 172 Tahun 2023, Direktorat Jenderal Pajak (DJP) semakin memperketat sinkronisasi data fiskal. Inkonsistensi data antara TP Doc, laporan keuangan komersial, dan SPT Tahunan akan langsung menjadi magnet pemeriksaan mendalam oleh otoritas.

Mengapa Laporan Keuangan, SPT Tahunan dan TP Doc Harus Selaras?

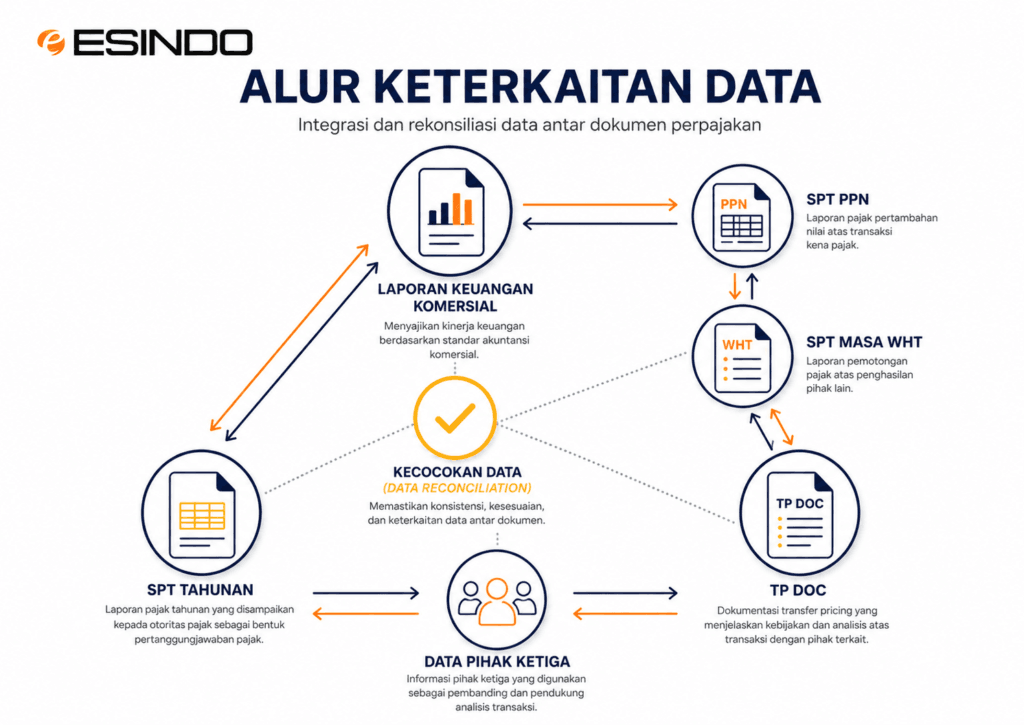

Dokumen-dokumen diatas wajib selaras karena semuanya berpijak pada satu sumber data yang sama, yaitu pembukuan internal perusahaan. Keterkaitan tersebut terlihat jelas dari fungsi spesifik masing-masing elemen berikut ini:

- Laporan Keuangan Komersial: Menjadi fondasi awal yang merekam seluruh realisasi transaksi operasional dan performa finansial konsolidasi perusahaan.

- SPT Tahunan Badan: Merangkum hasil penyesuaian dari ranah komersial ke fiskal, lengkap dengan lampiran khusus yang merinci transaksi hubungan istimewa.

- SPT PPN: Mencatat seluruh basis penyerahan barang atau jasa kena pajak intra-grup yang menjadi bukti formal arus keluar-masuk barang secara fisik.

- SPT Masa WHT (Withholding Tax): Merefleksikan pemotongan atau pemungutan pajak atas transaksi afiliasi tidak berwujud, seperti pembayaran royalti, jasa manajemen, atau bunga pinjaman.

- Data Pihak Ketiga: Menjadi pembanding eksternal yang sah—seperti data pabean Bea Cukai atau laporan kepatuhan lawan transaksi—untuk menguji keabsahan transaksi Anda.

- TP Doc: Menyajikan gambaran menyeluruh mengenai operasional bisnis grup usaha Anda, mulai dari struktur operasional, penentuan metode transfer pricing, analisis data pembanding dan simpulan kewajaran transaksi afiliasi hingga analisis pembanding (benchmarking).

Regulasi perpajakan menuntut Wajib Pajak untuk mampu merekonsiliasi setiap angka di antara seluruh dokumen tersebut secara presisi. Jika terdapat selisih, perusahaan wajib mengantongi penjelasan teknis dan bukti pendukung yang solid sebelum otoritas menemukannya terlebih dahulu.

Titik Kritis Pengawasan yang Menjadi Fokus Pemeriksa Pajak

Ketidaksesuaian data antar-dokumen otomatis memicu indikasi risiko tinggi di mata otoritas. Celah inkonsistensi yang sering menjadi sasaran koreksi meliputi:

- Selisih Nilai Transaksi Afiliasi

Perbedaan nominal angka antara analisis TP Doc dengan lampiran SPT atau laporan keuangan langsung menggugurkan validitas data dasar Anda. - Ketidaksesuaian Klasifikasi Transaksi

Langkah mengategorikan transaksi harus berjalan secara konsisten. Sebagai contoh, mencatat pos sebagai biaya jasa di laporan keuangan namun menganalisisnya sebagai royalty di TP Doc akan merusak validitas metode. - Disparitas Margin Laba

Pemeriksa memiliki dasar kuat untuk menolak sebagian atau seluruh analisis pembanding Anda. Hal ini terjadi jika margin laba TP Doc melompat jauh dari margin riil laporan keuangan tanpa kertas kerja rekonsiliasi. - Koreksi Fiskal yang Luput dari Analisis TP Doc

Setiap koreksi fiskal di dalam SPT Tahunan pasti memengaruhi postur laba atau biaya perusahaan. Gagal menyelaraskan dampak koreksi tersebut ke dalam narasi ekonomi TP Doc akan menyudutkan posisi perusahaan saat audit.

Baca juga: Titik Lemah TP Doc yang Memicu Koreksi Saat Pemeriksaan Pajak

Konsekuensi Berantai atas Risiko Finansial dan Hukum

Inkonsistensi data TP Doc dan SPT Tahunan memicu dampak berantai yang berat. Otoritas akan menggelar pemeriksaan mendalam untuk menguji working paper, kontrak, hingga bukti arus uang secara menyeluruh.

Jika rekonsiliasi data gagal, pemeriksa akan menyatakan TP Doc Anda tidak valid. Akibatnya, otoritas berhak menetapkan penghasilan kena pajak sesuai hasil analisis otoritas. Celah data yang tumpang tindih ini pun otomatis memperlemah posisi perusahaan saat mengajukan Keberatan. Lebih jauh, argumentasi hukum Anda akan kehilangan kredibilitas di hadapan Majelis Hakim saat sengketa berlanjut ke tingkat Banding.

Baca juga: Sengketa Pajak Miliaran Gugur Akibat Cacat Formal Tanda Terima

Lima Langkah Taktis Uji Silang Sebelum Pemeriksaan

Mitigasi risiko harus berjalan secara proaktif melalui uji silang (cross-review). Lakukan hal ini sebelum Surat Perintah Pemeriksaan Pajak (SP2) terbit:

- Sinkronisasi Nominal: Pastikan nilai transaksi afiliasi di TP Doc presisi dengan buku besar (ledger), invoice, kontrak, dan lampiran SPT.

- Susun Kertas Kerja Rekonsiliasi: Petakan perbedaan angka komersial, fiskal, dan formulasi TP Doc sejak awal dalam satu dokumen kerja yang jernih.

- Validasi Metode Perpajakan: Pastikan metode transfer pricing mencerminkan analisis fungsi, aset, dan risiko (Functional Analysis) yang riil di lapangan.

- Konsistensi Narasi Bisnis: Selaraskan deskripsi model bisnis dalam TP Doc dengan fakta operasional dan perjanjian tertulis legal perusahaan.

- Amankan Bukti Pendukung (Substance Over Form): Siapkan intercompany agreement, korespondensi email, hingga time sheet atau deliverables jasa sebagai benteng pertahanan terakhir.

Kesimpulan

TP Doc adalah bagian integral dari laporan keuangan dan SPT Tahunan, bukan dokumen yang berdiri sendiri (standalone). Di era penegakan hukum berbasis transparansi data. Langkah uji silang secara menyeluruh menjadi investasi strategis yang aman bagi bisnis Anda. Langkah mitigasi ini juga efektif melindungi korporasi dari risiko koreksi sekaligus menjamin keamanan transaksi afiliasi grup usaha Anda.

Pastikan Dokumen Perpajakan Anda Bebas dari Celah Koreksi. Cegah risiko selisih angka dan perkuat pertahanan fiskal transaksi afiliasi perusahaan Anda bersama tim ahli Esindo