")

Ditulis oleh: Khairunnisa Indah Aryani

Jakarta – Menteri Keuangan resmi merombak formula tunjangan kinerja (tukin) bagi pegawai di lingkungan Direktorat Jenderal Pajak (DJP). Langkah strategis ini tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 39 Tahun 2026, yang menggantikan regulasi lama, PMK Nomor 211/PMK.03/2017. Pemerintah mengundangkan regulasi anyar ini pada 2 Juni 2026 guna menyelaraskan sistem penghargaan dengan tata kelola Manajemen Kinerja Kementerian Keuangan yang lebih modern.

Melalui restrukturisasi ini, otoritas fiskal optimistis mampu memacu produktivitas sekaligus membangun iklim kerja yang lebih sehat. Bagi para profesional dan pelaku usaha, memahami reformasi internal ini penting guna melihat arah peningkatan tata kelola dan profesionalisme otoritas perpajakan negara.

Berikut adalah poin-poin krusial dalam PMK 39/2026 yang mengubah total peta penghitungan tukin pegawai pajak:

Menghapus Sistem Peringkat Kuota Demi Keadilan

PMK 39/2026 membawa perubahan paling mendasar dengan menghapus sistem pemeringkatan atau pembatasan kuota peringkat kinerja pegawai (ranking internal). Aturan lama memaksa capaian individu tunduk pada persentase kuota tertentu, sehingga memicu persaingan tidak sehat. Kini, sistem baru mengukur kinerja berdasarkan hasil nyata dari manajemen kinerja masing-masing individu, tanpa mengorbankan hak pegawai lain demi memenuhi kuota kelompok.

Kebijakan baru di bawah kepemimpinan Menteri Keuangan Purbaya Yudhi Sadewa ini berfokus pada penguatan akuntabilitas dan produktivitas otoritas pajak.

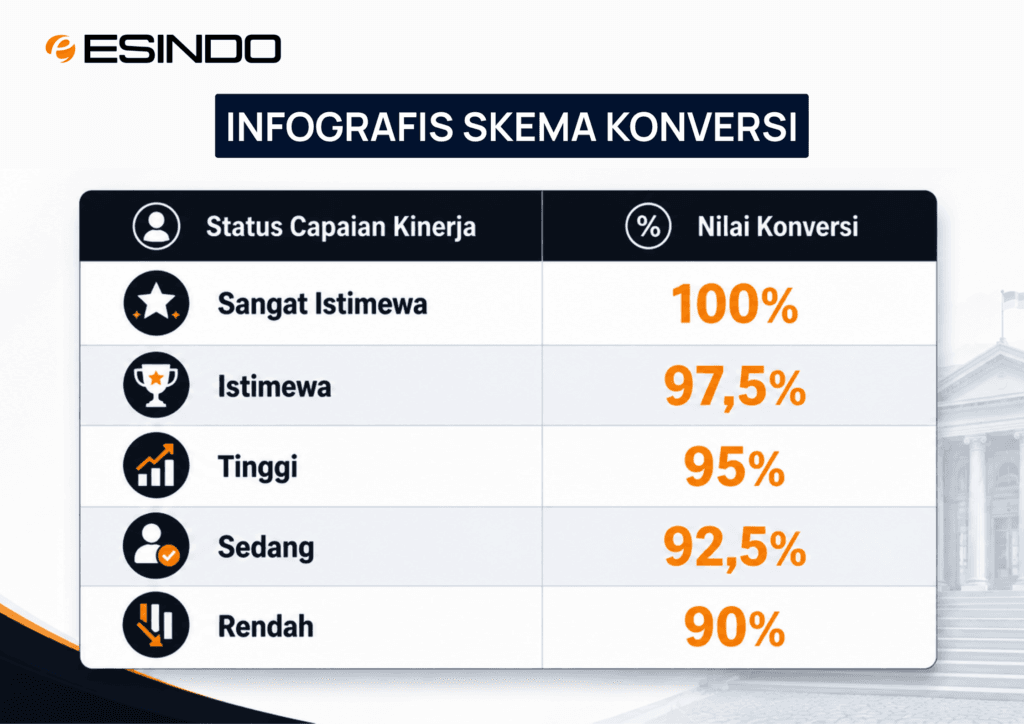

Menetapkan Standar Baru Konversi Status Capaian Kinerja

Sebagai pengganti sistem peringkat, regulasi baru ini langsung mengubah capaian kinerja pegawai menjadi persentase nilai tertentu sebagai basis utama pembayaran tukin. Pemerintah menetapkan lima kategori konversi yaitu:

- Status Sangat Istimewa: Nilai konversi mencapai 100%

- Status Istimewa: Nilai konversi sebesar 97,5%

- Status Tinggi: Nilai konversi sebesar 95%

- Status Sedang: Nilai konversi sebesar 92,5%

- Status Rendah: Nilai konversi sebesar 90%

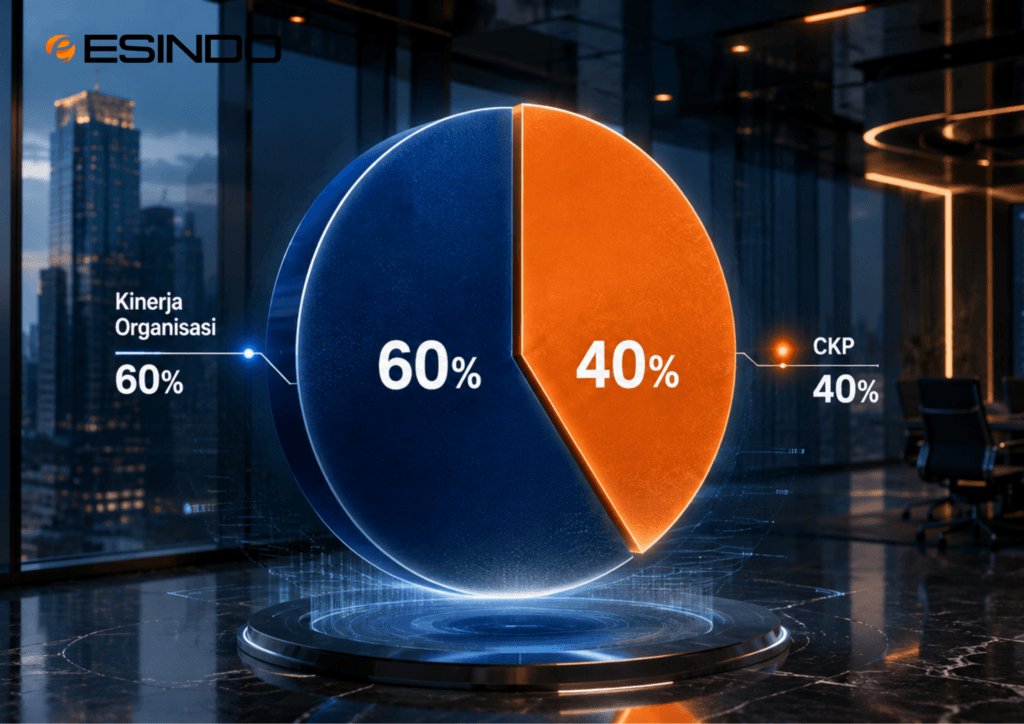

Menyeimbangkan Bobot Kinerja Organisasi dan Individu

Sistem baru ini membagi porsi penilaian secara proporsional untuk memastikan keselarasan antara target makro dan mikro. Formula terbaru menggabungkan performa unit kerja dengan capaian individu. Dalam skema ini, Capaian Kinerja Pegawai (CKP) memegang porsi kontribusi sebesar 40% terhadap total tunjangan yang diterima pegawai.

Baca juga : Sengketa Pajak Miliaran Gugur Akibat Cacat Formal Tanda Terima

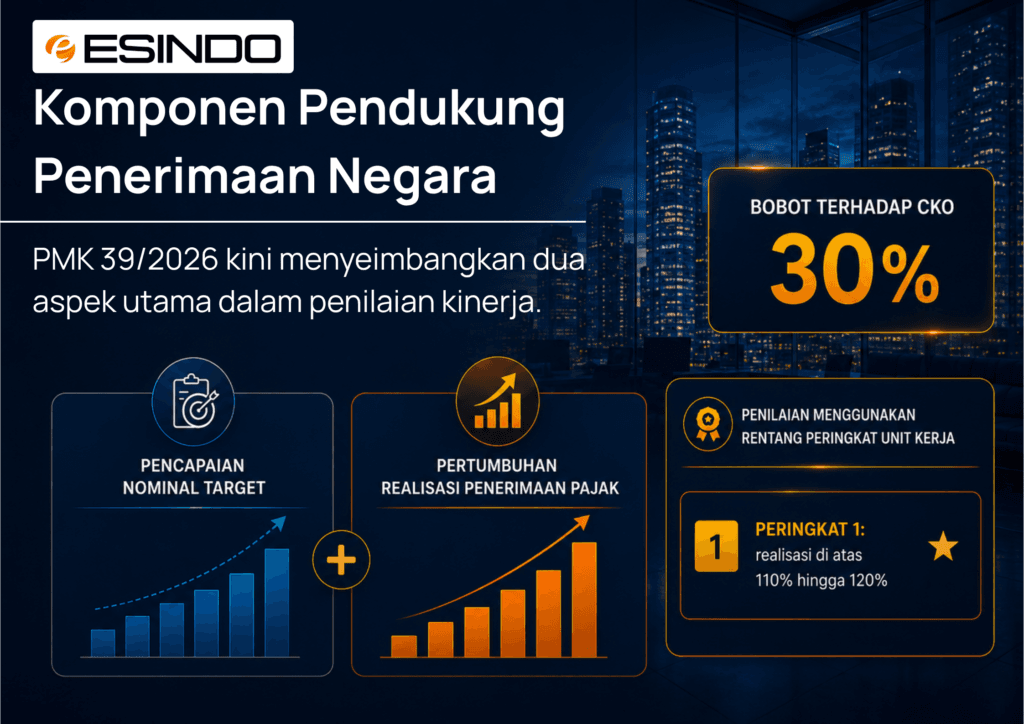

Mereformasi Komponen Penerimaan Pajak (Bobot 30%)

Untuk komponen pendukung penerimaan negara, aturan ini mengalokasikan bobot sebesar 30% dari total Capaian Kinerja Organisasi (CKO). Jika formula lama menitikberatkan pada aspek pertumbuhan (growth), maka PMK 39/2026 kini menyandingkan pencapaian nominal target dengan pertumbuhan realisasi penerimaan pajak secara berimbang. Penilaian menggunakan rentang peringkat unit kerja, dengan ketentuan Peringkat 1 khusus untuk unit yang berhasil menembus realisasi di atas 110% hingga 120%.

Baca juga : Antisipasi Pemeriksaan PPh Badan di Era Transparansi Coretax

Memperketat Pengawasan Disiplin Ketat dan Masa Transisi

Selain berfokus pada target, PMK 39/2026 memperkuat fungsi pengawasan dengan memasukkan faktor pemotongan tukin bagi pegawai yang melanggar disiplin kerja. Pihak Sekretariat Jenderal kini mengambil peran aktif untuk menyelaraskan serta memvalidasi hasil penilaian tersebut.

Walaupun ketentuan ini sudah berlaku, pemerintah menetapkan masa transisi di mana pembayaran tukin untuk periode 1 Juli 2026 hingga 30 Juni 2027 tetap mengacu pada basis penilaian kinerja dari Tahun Anggaran 2025.

Kesimpulan

Reformasi formula dalam PMK 39/2026 menjadi sinyal kuat bahwa DJP akan mengejar target penerimaan negara dengan jauh lebih agresif dan terukur di lapangan. Ketika tukin pegawai kini bergantung penuh pada realisasi nominal target unit kerja, intensitas pengawasan, imbauan (SP2DK), dan pemeriksaan pajak terhadap korporasi dipastikan bakal meningkat tajam demi mengamankan angka penerimaan.

Jangan biarkan ketidaksiapan administrasi menempatkan bisnis Anda dalam risiko sanksi fiskal yang tinggi. Antisipasi pergeseran pengawasan ini dan pastikan posisi kepatuhan pajak perusahaan Anda tetap aman sebelum pemeriksaan mengetat.