Ditulis oleh: Ira Chinta Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Heri Purwanto, SE, BKP., Safitri Aprilia, S.E.

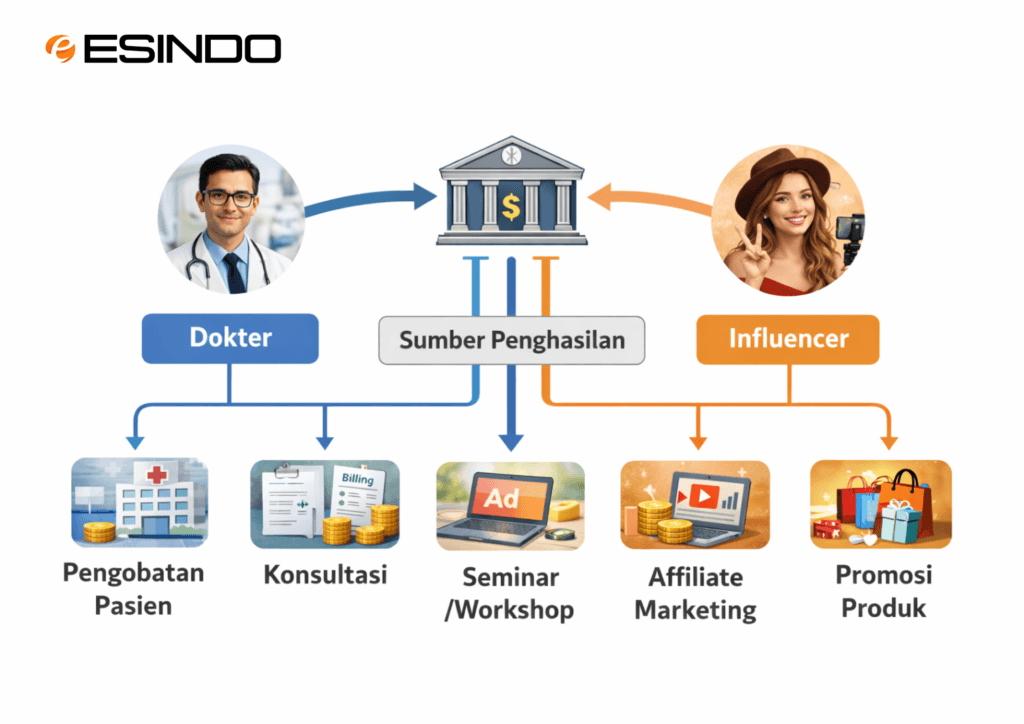

Banyak dokter, influencer, dan profesional memperoleh penghasilan dari berbagai sumber tanpa hubungan kerja tetap. Dalam sistem perpajakan Indonesia, kelompok ini tergolong Wajib Pajak dengan pekerjaan bebas.

Wajib Pajak dengan pekerjaan bebas memperoleh penghasilan dengan menjalankan usaha atau memberikan jasa profesional secara mandiri. Mereka tidak berstatus sebagai karyawan tetap, memperoleh pendapatan dari berbagai klien, dan biasanya menjalankan profesi yang membutuhkan keahlian khusus.

Profesional dengan pekerjaan bebas menghitung dan melaporkan sendiri penghasilannya melalui SPT Tahunan, sementara pemberi kerja memotong pajak pegawai secara langsung. Karena itu, mereka memiliki risiko kesalahan pelaporan yang lebih tinggi jika tidak mencatat penghasilan secara disiplin.

Melalui sistem Coretax DJP, otoritas pajak kini dapat mencocokkan berbagai sumber data, mulai dari perbankan hingga platform digital. Coretax membuat otoritas pajak lebih cepat menemukan ketidaksesuaian antara penghasilan yang sebenarnya dan yang dilaporkan.

Mengapa Profesional Menjadi Sorotan Utama?

Dokter, influencer, dan berbagai tenaga ahli umumnya memiliki profil keuangan yang dinamis. Mereka sering menerima penghasilan dari berbagai sumber, seperti honor jasa, kerja sama brand, praktik profesional, hingga investasi.

Karakteristik tersebut membuat otoritas pajak memberikan perhatian lebih pada kelompok profesional. Saat ini DJP tidak lagi hanya mengandalkan sistem self-assessment, tetapi juga memanfaatkan integrasi data dari berbagai pihak, seperti:

- perbankan

- platform digital

- marketplace

- manajemen rumah sakit atau institusi tempat praktik

Sistem Coretax (CRM) langsung menandai wajib pajak jika gaya hidup yang terlihat tidak sesuai dengan data SPT yang dilaporkan.

Siapa yang Wajib Lapor & Mengapa Berisiko Diperiksa

Berdasarkan ketentuan Undang-Undang Pajak Penghasilan, setiap Wajib Pajak orang pribadi yang memiliki NPWP wajib menyampaikan SPT Tahunan, terutama jika memenuhi kondisi berikut:

- Memiliki penghasilan di atas PTKP

- Memperoleh penghasilan dari lebih dari satu sumber

- Menerima penghasilan dari luar negeri

- Menjalankan usaha atau pekerjaan bebas seperti dokter praktik, konsultan, influencer, atau freelancer

Dalam praktiknya, otoritas pajak sering memberi perhatian lebih pada profesional dengan pekerjaan bebas. Karakteristik penghasilan mereka berbeda dengan pegawai tetap karena pemberi kerja biasanya memotong pajak pegawai secara langsung.

Sebaliknya, profesional dengan pekerjaan bebas harus mengelola dan melaporkan sendiri penghasilannya. Kondisi ini meningkatkan risiko ketidaksesuaian data dalam pelaporan pajak.

Beberapa faktor yang meningkatkan risiko pemeriksaan antara lain:

- Pihak lain tidak memotong seluruh penghasilan yang diterima

- Profesional sering melakukan transaksi secara digital atau non-formal

- Data penghasilan tidak selalu selaras dengan data pihak ketiga

- Wajib pajak sering mencampur keuangan pribadi dan usaha

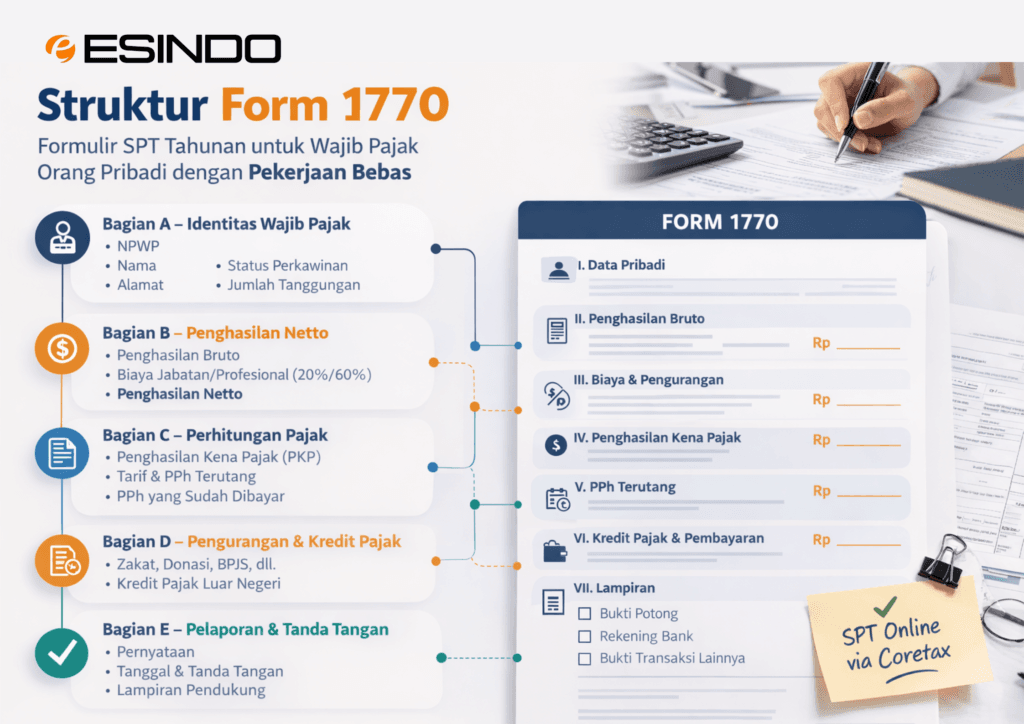

Jenis Formulir SPT: Fokus pada Formulir 1770

Dokter, influencer, dan profesional yang menjalankan usaha atau pekerjaan bebas menggunakan Formulir 1770 dalam pelaporan SPT Tahunan.

Formulir ini ditujukan bagi Wajib Pajak orang pribadi yang memperoleh penghasilan dari kegiatan usaha atau jasa profesional secara mandiri.

Dalam pengisian Formulir 1770, wajib pajak perlu memperhatikan beberapa hal penting.

Pertama, wajib pajak harus melaporkan penghasilan bruto beserta biaya yang berkaitan dengan kegiatan usaha atau jasa profesional.

Kedua, wajib pajak dapat menghitung penghasilan neto menggunakan pembukuan atau Norma Penghitungan Penghasilan Neto (NPPN). Saat ini, penyampaian penggunaan norma dapat dilakukan melalui Coretax DJP.

Tanpa menyampaikan penggunaan NPPN melalui Coretax, wajib pajak orang pribadi yang menjalankan pekerjaan bebas tidak dapat memanfaatkan persentase norma untuk menghitung penghasilan kena pajak, berbeda dengan mekanisme pelaporan pada tahun-tahun sebelumnya.

Selain itu, wajib pajak juga harus melaporkan seluruh harta, utang, serta penghasilan yang bersifat final dalam SPT Tahunan.

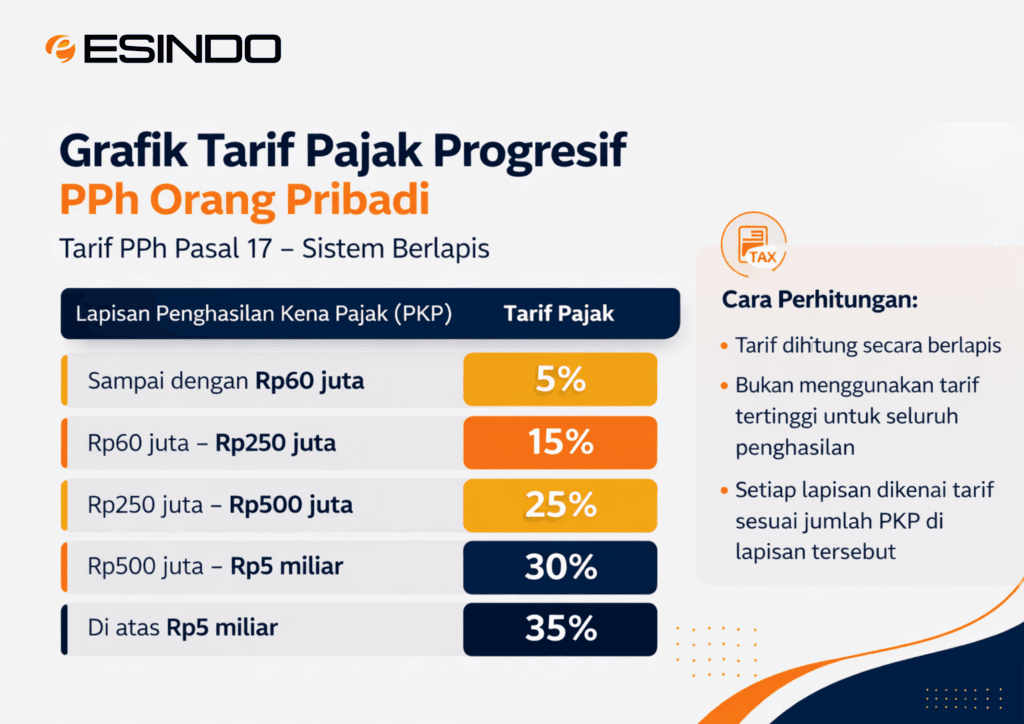

Gambaran Tarif Progresif

Indonesia menerapkan tarif PPh orang pribadi secara progresif, yang berarti tarif pajak meningkat seiring dengan bertambahnya jumlah Penghasilan Kena Pajak (PKP).

Secara sederhana, struktur tarif progresif yang berlaku adalah sebagai berikut:

| Lapisan PKP | Tarif |

|---|---|

| Sampai Rp60 juta | 5% |

| Rp60 juta – Rp250 juta | 15% |

| Rp250 juta – Rp500 juta | 25% |

| Rp500 juta – Rp5 miliar | 30% |

| Di atas Rp5 miliar | 35% |

Sistem pajak tidak mengenakan tarif langsung pada seluruh penghasilan. Sebaliknya, sistem menghitung pajak secara berlapis berdasarkan bagian PKP pada setiap lapisan tarif.

Misalnya, jika PKP sebesar Rp300 juta, tarif 25% tidak berlaku untuk seluruh jumlah tersebut. Perhitungan pajak tetap mengikuti setiap lapisan tarif secara bertahap.

Highlight Perubahan Coretax 2026

Implementasi Coretax membawa sejumlah perubahan penting dalam praktik administrasi perpajakan di Indonesia.

Sistem ini tidak hanya memodernisasi proses pelaporan pajak, tetapi juga memperkuat integrasi data dan pengawasan kepatuhan wajib pajak.

Wajib pajak perlu memperhatikan beberapa perubahan utama berikut:

- Integrasi data otomatis

Coretax memungkinkan otoritas pajak memvalidasi berbagai data perpajakan secara lebih cepat melalui integrasi informasi seperti bukti potong, transaksi, dan data aset.

- Digitalisasi pelaporan end-to-end

Melalui Coretax, wajib pajak dapat melakukan seluruh proses administrasi pajak dalam satu platform, mulai dari pelaporan SPT, pembayaran pajak, hingga korespondensi dengan otoritas pajak.

- Risiko ketidaksesuaian data meningkat

Coretax yang terintegrasi mempercepat deteksi perbedaan antara data yang dilaporkan wajib pajak dan data pihak ketiga.

- Monitoring kepatuhan yang lebih akurat

Coretax membantu otoritas pajak memetakan profil risiko wajib pajak dan mengarahkan pengawasan serta pemeriksaan secara lebih tepat.

Tertib Lapor Adalah Proteksi Risiko

Bagi dokter, influencer, dan berbagai profesional, SPT Tahunan tidak hanya menjadi kewajiban administratif, tetapi juga berfungsi sebagai alat untuk melindungi diri dari risiko perpajakan. Melalui pelaporan yang benar dan lengkap, wajib pajak dapat meminimalkan potensi sanksi, pemeriksaan, maupun sengketa pajak di masa depan.

Dengan hadirnya sistem Coretax, era pelaporan pajak yang hanya mengandalkan perkiraan telah berakhir. Wajib pajak kini perlu membangun kebiasaan yang lebih disiplin, yaitu mencatat transaksi secara rapi, menghitung kewajiban pajak dengan tepat, dan melaporkan penghasilan secara konsisten.

Pada akhirnya, tertib melaporkan pajak bukan sekadar bentuk kepatuhan terhadap regulasi, tetapi juga strategi penting untuk menjaga reputasi profesional dan keberlanjutan finansial dalam jangka panjang.