Ditulis oleh: Fuji Febrian, Khairunnisa Indah Aryani

Ditinjau oleh: Heri Purwanto, SE, BKP., Safitri Aprilia, S.E.

Dalam praktik di perusahaan, momen pemutusan hubungan kerja (PHK) atau pensiun tidak hanya melibatkan administrasi karyawan, tetapi juga menimbulkan kewajiban perpajakan yang sering banyak pihak salah pahami. Salah satu yang paling sering terjadi adalah kesalahan dalam penerapan PPh 21 Final pesangon.

Banyak perusahaan masih menyamakan perlakuan pajak pesangon dengan gaji bulanan. Padahal, keduanya memiliki mekanisme yang berbeda. Jika perusahaan mengenakan tarif progresif pada gaji, maka perusahaan menerapkan PPh 21 Final pada pesangon dengan skema khusus yang lebih sederhana. Namun demikian, kesalahan dalam penerapan tetap dapat menimbulkan risiko.

Oleh karena itu, artikel ini akan membahas secara praktis pengertian PPh 21 Final pesangon, waktu berlakunya di perusahaan, tarif terbaru, hingga cara menghitungnya dengan benar.

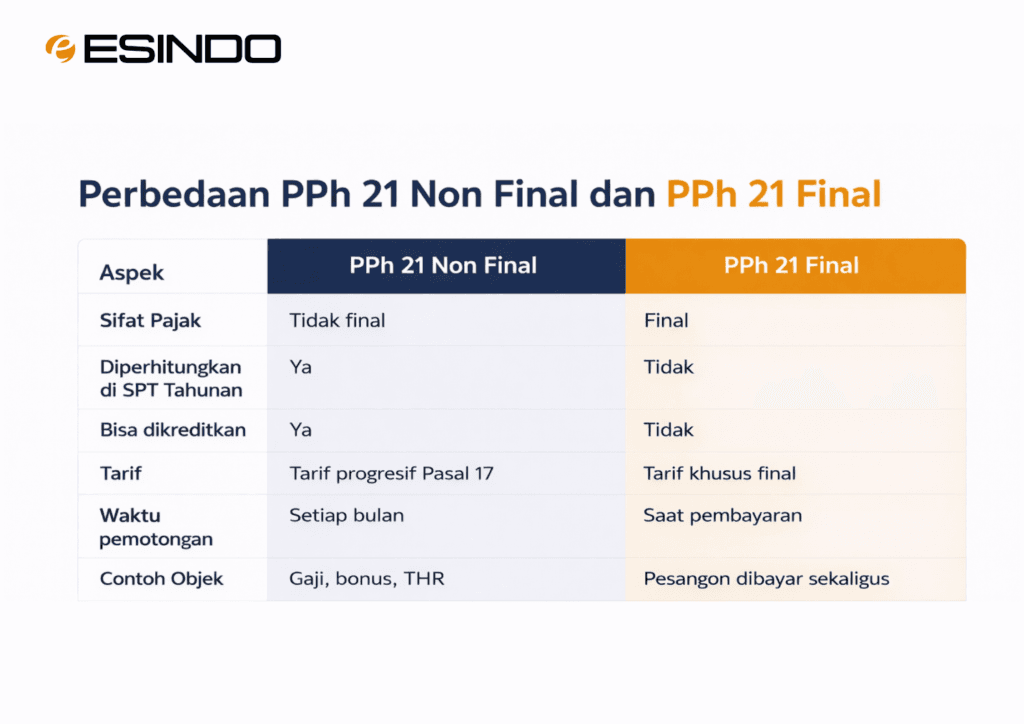

Apa Itu PPh 21 Final?

PPh Pasal 21 Final merupakan pajak atas penghasilan tertentu yang bersifat final. Artinya, perusahaan tidak perlu menggabungkan pajak yang sudah mereka potong ke dalam perhitungan pajak tahunan (SPT).

Secara khusus, perusahaan mengenakan PPh 21 Final pesangon atas penghasilan yang karyawan terima saat terjadi pemutusan hubungan kerja (PHK) atau kondisi tertentu lainnya.

Dengan demikian, berbeda dari gaji bulanan yang menggunakan tarif progresif, pajak atas pesangon menggunakan tarif final. Oleh sebab itu, proses perhitungannya menjadi lebih sederhana dan langsung selesai pada saat pemotongan.

Kapan PPh 21 Final Berlaku di Perusahaan?

PPada dasarnya, perusahaan menerapkan PPh 21 Final pesangon ketika memberikan penghasilan yang berkaitan dengan berakhirnya hubungan kerja.

Misalnya, perusahaan memberikan:

- Uang pesangon

- Uang manfaat pensiun

- Tunjangan Hari Tua (THT) atau Jaminan Hari Tua (JHT) yang perusahaan bayarkan sekaligus

Dalam praktiknya, kewajiban ini muncul saat perusahaan membayarkan hak karyawan yang berhenti bekerja, baik karena pensiun, PHK, maupun alasan lainnya.

Dengan kata lain, begitu perusahaan membayarkan pesangon, maka perusahaan harus langsung menerapkan skema PPh 21 Final, bukan lagi PPh 21 biasa. Hal ini sesuai dengan PP no 68 tahun 2009 dan Peraturan Walikota (PERWALI) Nomor 26 Tahun 2018.

Tarif PPh 21 Final Pesangon

Pemerintah menetapkan tarif PPh 21 Final pesangon terbaru secara berlapis (progressive final), yaitu:

| Lapisan Penghasilan | Tarif |

|---|---|

| Sampai dengan Rp50 juta | 0% |

| Di atas Rp50 juta – Rp100 juta | 5% |

| Di atas Rp100 juta – Rp500 juta | 15% |

| Di atas Rp500 juta | 25% |

Melalui struktur tarif ini, pemerintah memberikan keringanan pada lapisan awal. Oleh karena itu, karyawan dengan pesangon yang relatif kecil tidak langsung terbebani pajak yang tinggi.

Cara Menghitung PPh 21 Final Pesangon

Untuk menghitung PPh 21 Final pesangon, perusahaan perlu membagi nilai pesangon ke dalam masing-masing lapisan tarif.

Sebagai contoh, seorang karyawan menerima pesangon sebesar Rp200 juta.

Maka, perusahaan menghitung pajaknya sebagai berikut:

- Rp50 juta × 0% = Rp0

- Rp50 juta × 5% = Rp2,5 juta

- Rp100 juta × 15% = Rp15 juta

Sehingga, perusahaan harus memotong total PPh 21 Final pesangon sebesar Rp17,5 juta.

Dengan metode ini, perusahaan dapat menghitung pajak secara proporsional sesuai dengan jumlah penghasilan yang karyawan terima.

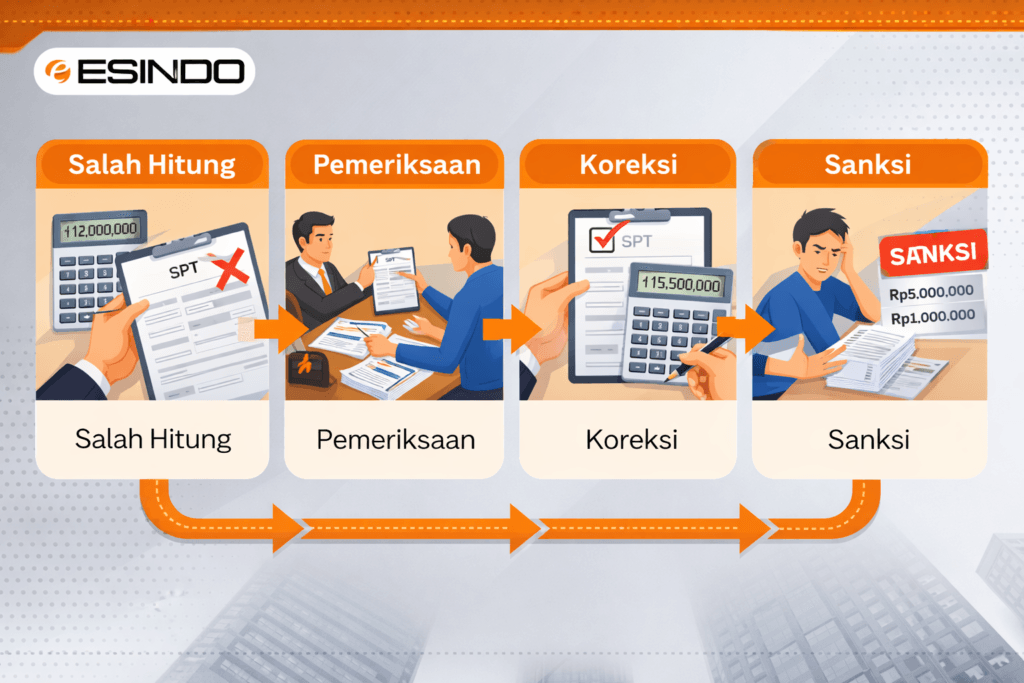

Risiko Jika Salah Menerapkan PPh 21 Final

Jika perusahaan tidak menerapkan PPh 21 Final pesangon dengan benar, maka risiko perpajakan dapat langsung muncul.

Sayangnya, beberapa kesalahan berikut masih sering terjadi:

- Perusahaan menggunakan tarif progresif umum

- Perusahaan tidak melakukan pemotongan pajak

- Perusahaan salah mengklasifikasikan pesangon sebagai gaji

Akibatnya, Direktorat Jenderal Pajak dapat melakukan koreksi. Selain itu, perusahaan juga dapat menghadapi:

- Kekurangan pembayaran pajak

- Sanksi administrasi

- Denda tambahan

Lebih lanjut, kondisi ini juga berpotensi memicu sengketa antara perusahaan dan karyawan.

Dampak PPh 21 Final pada Slip Gaji

Berbeda dengan gaji bulanan, perusahaan tidak menggabungkan PPh 21 Final pesangon ke dalam slip gaji rutin.

Sebaliknya, perusahaan menampilkan komponen pesangon secara terpisah. Hal ini terjadi karena sifat pajaknya berbeda:

- Gaji → pajak tidak final

- Pesangon → pajak final

Dalam slip pembayaran pesangon, perusahaan biasanya mencantumkan:

- Nilai bruto pesangon

- Potongan PPh 21 Final

- Nilai netto yang karyawan terima

Dengan demikian, karyawan dapat langsung memahami bahwa mereka tidak perlu menghitung kembali pajak tersebut dalam SPT Tahunan.

Kesimpulan

PPh 21 Final pesangon merupakan mekanisme khusus yang mempermudah pemajakan atas penghasilan saat berakhirnya hubungan kerja.

Oleh karena itu, perusahaan perlu memahami dengan baik kapan pajak ini berlaku, bagaimana perusahaan menerapkan tarif, serta bagaimana perusahaan menghitungnya secara tepat. Dengan menerapkan PPh 21 Final pesangon secara benar, perusahaan tidak hanya memenuhi kewajiban perpajakan, tetapi juga dapat menghindari risiko koreksi serta menjaga transparansi kepada karyawan.