Ditulis oleh: Salma Nabilah Zahro, Khairunnisa Indah Aryani

Ditinjau oleh: Heri Purwanto, SE, BKP., Safitri Aprilia, S.E.

Banyak perusahaan mengira kepemilikan Transfer Pricing Documentation (TP Doc) sudah menjamin keamanan kepatuhan mereka. Namun, fakta di lapangan menunjukkan bahwa otoritas pajak tetap sering melakukan koreksi besar akibat dokumentasi yang lemah. Oleh karena itu, fokus pemeriksa kini bukan lagi sekadar ketersediaan dokumen, melainkan pembuktian kewajaran transaksi afiliasi secara mendalam.

Dokumen Ada, Namun Rapuh Saat Audit

Banyak perusahaan menyusun TP Doc sekadar untuk memenuhi formalitas regulasi. Sayangnya, pendekatan minimalis ini menghasilkan dokumentasi rapuh yang mudah runtuh saat audit. Kelemahan fatal ini biasanya bersumber dari penggunaan analisis yang terlalu umum, minimnya penjabaran detail transaksi, serta ketiadaan data pendukung yang memadai. Akibatnya, perusahaan gagal mempertahankan posisi transfer pricing mereka saat menghadapi sanggahan fiskus.

Fiskus sangat jeli mendeteksi ketidaksesuaian operasional di lapangan. Kredibilitas TP Doc langsung runtuh jika manajemen merekayasa fungsi fungsional yang berbeda dari praktik harian. Selain itu, situasi ini akan semakin memburuk jika perusahaan menetapkan profil risiko secara bias serta mengabaikan kewajiban melaporkan perubahan struktur bisnis tahun berjalan secara transparan.

Baca juga: Koreksi Transfer Pricing: Studi Kasus Kemenangan Sengketa Pajak

Data Pembanding Kurang Relevan

Perusahaan kerap merugikan posisi mereka sendiri karena mengadopsi perusahaan pembanding yang tidak relevan. Kekeliruan taktis ini otomatis merusak validitas metodologi analisis. Akibatnya, pemeriksa pajak akan langsung menolak indikator pasar yang usang saat proses audit berlangsung.

Putusnya Konsistensi Dokumen dan Transaksi Aktual

Otoritas pajak pasti menyandingkan TP Doc dengan bukti fisik serta laporan keuangan perusahaan. Oleh karena itu, celah koreksi otomatis terbuka lebar saat nilai transaksi riil melenceng dari angka nominal dokumen pendukung. Inkonsistensi narasi seperti isi TP Doc yang bertabrakan dengan klausul kontrak atau invoice, tentu saja akan langsung meningkatkan kecurigaan tim pemeriksa.

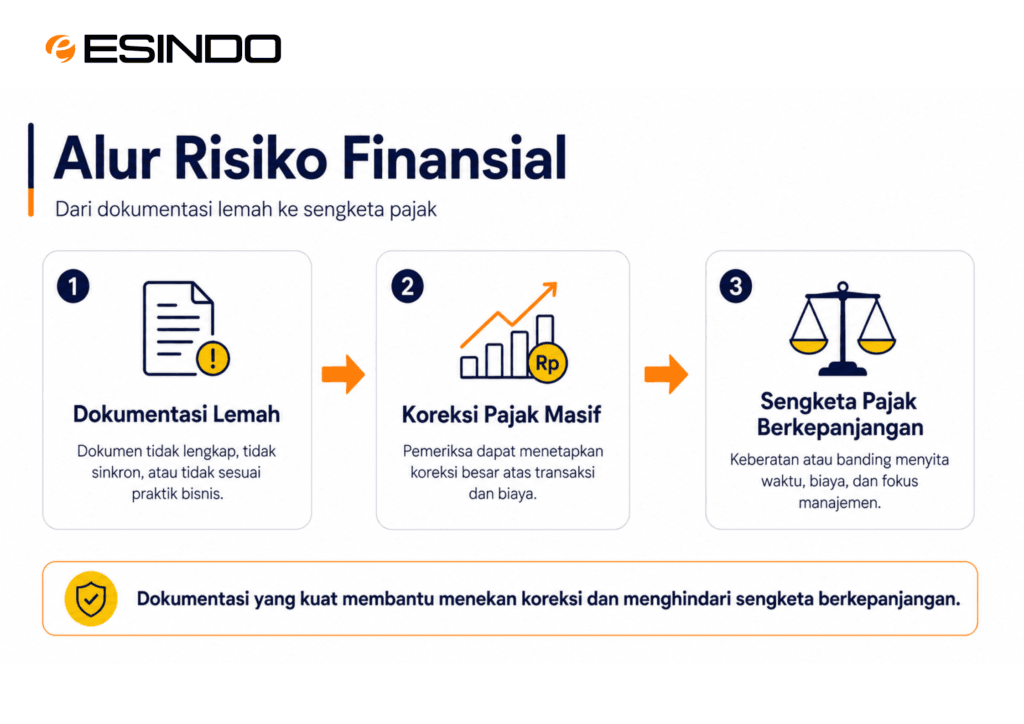

Konsekuensi Finansial: Risiko Koreksi yang Mengintai

Alur risiko finansial yang mengintai korporasi akibat lemahnya kualitas dokumentasi transfer pricing.

Tanpa benteng dokumentasi yang kokoh, perusahaan rentan menghadapi konsekuensi fatal:

- Koreksi nilai transfer pricing masif yang mendongkrak beban PPh Badan secara drastis.

- Tambahan pokok pajak serta sanksi administrasi yang memberatkan arus kas korporasi.

- Proses sengketa pajak (tax dispute) berkepanjangan yang menguras waktu dan biaya di Pengadilan Pajak.

Baca juga: 5 Kesalahan Transfer Pricing Ini Bisa Berujung Koreksi Pajak

Solusi: Tingkatkan Standar Kualitas TP Doc

Saatnya mengubah pendekatan dengan menaikkan standar TP Doc menjadi dokumen yang defensible (tangguh). Pastikan dokumentasi Anda merefleksikan dinamika bisnis aktual, didukung data pembanding yang valid, serta sinkron dengan laporan keuangan audited. Langkah strategis ini membuat perusahaan mampu mengartikulasikan dasar penetapan harga secara logis dan akuntabel.

Di tengah pengetatan audit, TP Doc yang sekadar ada tidak lagi cukup. Bersama tim ahli Esindo Group, pastikan dokumentasi perusahaan Anda memiliki fondasi hukum yang kuat dan defensible. Segera hubungi kami untuk evaluasi komprehensif posisi fiskal Anda. [Jadwalkan Diskusi Strategis]