Ditulis oleh: Zahira Hasna Aulia Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Banyak pelaku usaha menganggap perhitungan PPh Badan sangat sederhana. Padahal, jangan hanya ikuti tarif 22%, pelajari cara menghitung PPh Badan dengan benar agar bisnis Anda tidak terkena masalah pajak. Ada laba fiskal, koreksi fiskal, kredit pajak, hingga kewajiban angsuran bulanan yang sering luput diperhatikan.

Apabila perusahaan mengabaikan hal-hal tersebut, akibatnya perusahaan berisiko salah menghitung pajak. Selain itu, perusahaan juga dapat mengalami kurang bayar pajak. Namun, kesalahan tersebut tidak berhenti sampai di situ. Misalnya, dalam beberapa kasus perusahaan juga harus menghadapi sanksi perpajakan. Dengan demikian, perusahaan perlu memahami dasar perhitungan pajak dengan benar agar kesalahan tersebut tidak terulang.

Apa Itu PPh Badan?

Secara sederhana, PPh Badan adalah pajak penghasilan atas penghasilan Wajib Pajak Badan dalam satu tahun pajak. Selain itu, Undang-Undang Pajak Penghasilan juga mengatur kewajiban ini sebagai bagian dari sistem perpajakan di Indonesia.

Dalam praktiknya, perusahaan menghitung PPh Badan berdasarkan Penghasilan Kena Pajak (PKP) setelah melakukan koreksi fiskal atas laporan keuangan komersial. Kemudian, perusahaan menerapkan tarif pajak yang berlaku untuk menentukan jumlah pajak terutang.

Dengan demikian, perusahaan yang memahami konsep ini dapat menjalankan perhitungan PPh Badan secara lebih tepat. Selain itu, pemahaman tersebut juga membantu perusahaan menghindari kesalahan yang dapat memicu kurang bayar atau sanksi perpajakan.

Siapa yang Termasuk Wajib Pajak Badan?

Undang-Undang Pajak Penghasilan mengklasifikasikan beberapa entitas sebagai Wajib Pajak Badan. Ketentuan ini diatur dalam Undang-Undang Nomor 36 Tahun 2008 Pasal 2 ayat (1) huruf b, yang menjelaskan bahwa badan merupakan sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Selain itu, entitas yang memperoleh penghasilan dan memenuhi syarat subjektif serta objektif sebagai wajib pajak wajib menjalankan kewajiban perpajakan. Kewajiban tersebut mencakup menghitung, membayar, dan melaporkan PPh Badan.

Perbedaan PPh Badan dan PPh Orang Pribadi

Setelah memahami dasar perhitungan PPh Badan, pelaku usaha perlu membedakan pajak ini dengan PPh Orang Pribadi. Namun, banyak pelaku usaha masih menyamakan PPh Badan dan PPh Orang Pribadi. Padahal, keduanya memiliki perbedaan mendasar dari sisi subjek pajak, tarif, dan dasar perhitungan.

Secara umum, perbedaan utama keduanya dapat dilihat pada tabel berikut:

| Aspek | PPh Badan | PPh Orang Pribadi |

|---|---|---|

| Subjek Pajak | Badan usaha (PT, CV, dll.) | Individu |

| Tarif | Umumnya 22% flat | Progresif (5%–35%) |

| PTKP | Tidak ada | Ada Penghasilan Tidak Kena Pajak |

| Dasar Perhitungan | Penghasilan Kena Pajak setelah koreksi fiskal | Penghasilan neto dikurangi PTKP |

| Pelaporan | SPT Tahunan Badan | SPT Tahunan Orang Pribadi |

Undang-Undang Pajak Penghasilan Pasal 17 mengatur tarif progresif bagi wajib pajak orang pribadi. Pemerintah kemudian menyesuaikan ketentuan tersebut melalui Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP).

Memahami perbedaan ini membantu pelaku usaha menentukan jenis kewajiban pajak yang tepat serta menghindari kesalahan dalam pelaporan pajak.

PPh Badan Bukan Sekadar 22% dari Laba

Sejak adanya perubahan melalui Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), tarif umum PPh Badan ditetapkan sebesar 22% dalam ketentuan Undang-Undang Pajak Penghasilan. Namun, dalam praktiknya, masih banyak pelaku usaha yang keliru memahami dasar perhitungan PPh Badan.

Sebagian pelaku usaha bahkan langsung mengalikan laba menurut laporan keuangan komersial dengan tarif 22%. Padahal dalam praktik perpajakan, perusahaan harus menghitung pajak berdasarkan laba fiskal atau Penghasilan Kena Pajak (PKP). Untuk memahami proses ini secara lebih praktis, perusahaan juga dapat mengikuti pelatihan PPh Badan agar tim finance tidak keliru dalam melakukan perhitungan.

Oleh karena itu, perusahaan tidak dapat langsung mengalikan laba akuntansi dengan tarif pajak. Perusahaan perlu terlebih dahulu menyesuaikan laporan laba rugi melalui koreksi fiskal sebelum menentukan jumlah pajak yang terutang.

Kenapa Laba Komersial dan Laba Fiskal Bisa Berbeda?

Dalam Pasal 28 ayat (1) UU KUP dinyatakan bahwa “Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan.” Oleh karena itu, perlakuan penghasilan dan pembebanan biaya dalam perpajakan tidak selalu sama dengan perlakuan secara komersial.Perlakuan penghasilan dan pembebanan biaya dalam pajak memiliki aturan yang berbeda dengan perlakuan secara komersial

Perusahaan perlu menyesuaikan laporan keuangan dengan ketentuan perpajakan dikarenakan perbedaan antara laba komersial dan laba fiskal sering muncul dalam perhitungan pajak. Perpajakan menyebut proses penyesuaian tersebut sebagai koreksi fiskal.

Melalui koreksi fiskal, perusahaan menyesuaikan beberapa komponen pendapatan dan biaya agar sesuai dengan aturan pajak. Dengan penyesuaian ini, perusahaan dapat memperoleh laba fiskal yang menjadi dasar perhitungan PPh Badan. Hasil koreksi fiskal dapat meningkatkan atau menurunkan nilai tersebut.

Beberapa kondisi yang sering memicu koreksi fiskal antara lain seperti:

- Peraturan perpajakan melarang perusahaan mengurangkan biaya tertentu secara fiskal, seperti sanksi pajak.

- perusahaan menggunakan metode penyusutan yang berbeda antara akuntansi dan fiskal

- Pemerintah menerapkan PPh Final pada beberapa jenis penghasilan perusahaan.

Setelah perusahaan menyelesaikan proses koreksi fiskal, perusahaan akan memperoleh Penghasilan Kena Pajak (PKP). Nilai PKP inilah yang menjadi dasar dalam perhitungan PPh Badan dengan tarif 22%.

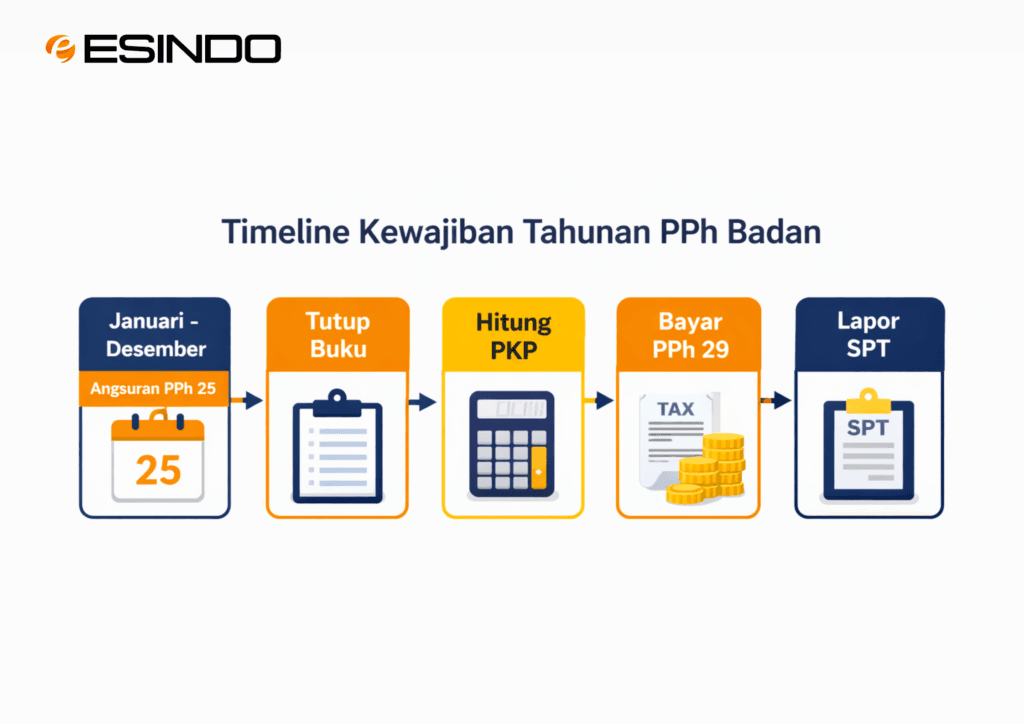

Kewajiban Utama PPh Badan: Hitung – Bayar – Lapor

Dalam praktiknya, kewajiban PPh Badan tidak hanya muncul saat akhir tahun. Perusahaan harus menjalankan tiga tahap utama dalam administrasi perpajakan: menghitung, membayar, dan melaporkan pajak.

1. Hitung

Perusahaan memulai kewajiban perpajakan dengan menghitung PPh Badan secara benar. Dalam tahap ini, perusahaan perlu:

- menyusun laporan keuangan

- melakukan koreksi fiskal

- menghitung Penghasilan Kena Pajak (PKP)

- menghitung PPh terutang (PKP × tarif)

Selain menghitung pajak tahunan, perusahaan juga harus membayar angsuran PPh Pasal 25 sepanjang tahun berjalan. Angsuran tersebut menjadi cicilan pajak bulanan yang perusahaan hitung berdasarkan pajak tahun sebelumnya.

2. Setor

Setelah menghitung pajak terutang, perusahaan membandingkannya dengan kredit pajak dari pembayaran sebelumnya, seperti:

- PPh Pasal 22

- PPh Pasal 23

- PPh Pasal 25

Apabila kredit pajak lebih kecil daripada pajak terutang, perusahaan akan mengalami kurang bayar PPh Pasal 29. Karena itu, perusahaan harus melunasi kekurangan tersebut sebelum menyampaikan SPT Tahunan. Sebaliknya, jika kredit pajak lebih besar, perusahaan dapat mengajukan restitusi atau mengompensasikan kelebihan pajak ke periode berikutnya.

3. Lapor

Pelaporan SPT Tahunan PPh Badan merupakan tahap terakhir dalam kewajiban perpajakan. Perusahaan wajib melaporkannya paling lambat empat bulan setelah akhir tahun pajak melalui sistem Coretax DJP sesuai ketentuan administrasi perpajakan yang berlaku.

Beberapa Hal Penting yang Sering Terlewat

Dalam praktik perpajakan, pelaku usaha sering mengabaikan beberapa aspek penting. Padahal, aspek-aspek tersebut dapat mempengaruhi perhitungan PPh Badan secara signifikan.

UMKM Tidak Selalu Menggunakan Tarif 22%

Badan usaha dengan omzet tertentu dapat menggunakan skema PPh Final UMKM sebesar 0,5% dari omzet sesuai ketentuan yang berlaku. Karena itu, tidak semua badan usaha langsung menggunakan tarif umum PPh Badan sebesar 22%.

Tidak Semua Penghasilan Dihitung Kembali

Perusahaan tidak perlu memasukkan kembali penghasilan dengan PPh Final ke dalam perhitungan PPh Badan umum.

Administrasi Sama Pentingnya dengan Perhitungan

Kesalahan administrasi sering memicu masalah perpajakan. Misalnya:

- Lampiran dokumen tidak lengkap

- Kesalahan pengisian kredit pajak

- Data laporan tidak konsisten

Kesalahan seperti ini dapat memicu klarifikasi dari DJP bahkan pemeriksaan pajak.

FAQ Dasar Seputar PPh Badan

Q: Jika perusahaan rugi, apakah tetap membayar pajak?

Jika perusahaan mengalami rugi fiskal, perusahaan tidak memiliki PPh terutang. Selain itu, perusahaan dapat mengompensasikan kerugian fiskal tersebut ke tahun berikutnya sesuai ketentuan UU Pajak Penghasilan.

Q: Apakah semua PT otomatis dikenakan tarif 22%?

Tidak selalu. Misalnya, beberapa perusahaan dapat memperoleh fasilitas pengurangan tarif atau menggunakan skema PPh Final jika memenuhi kriteria tertentu.

Q: Apa perbedaan PPh 25 dan PPh 29?

PPh 25 → Angsuran pajak bulanan

Sementara itu, PPh 29 → Kekurangan pembayaran pajak pada akhir tahun

Kesimpulan

Secara sederhana, rangkaian proses perpajakan seperti pencatatan transaksi, koreksi fiskal, perhitungan pajak, pembayaran Angsuran hingga pelaporan tahunan harus dilakukan secara tertib. Oleh karena itu, perusahaan perlu memahami perbedaan antara laba komersial dan laba fiskal. Dengan pemahaman tersebut, perusahaan dapat:

- Menghindari kesalahan perhitungan pajak

- Mengelola arus kas pajak dengan lebih baik

- Mengurangi risiko sanksi perpajakan

Selain itu, saat melaporkan SPT Tahunan PPh Badan, perusahaan tidak boleh hanya mengandalkan laporan laba rugi. Perusahaan juga perlu memahami bagaimana sistem perpajakan menghitung laba berdasarkan ketentuan fiskal.

Pada akhirnya, sistem perpajakan menghitung laba berdasarkan ketentuan fiskal, bukan hanya laba akuntansi.

Pelajari lebih lanjut melalui Panduan Lengkap PPh Badan dari Tarif hingga Cara Hitungnya.