Ditulis oleh: Salma Nabilah Zahro, Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Banyak pelaku UMKM berbadan hukum seperti PT atau CV masih bingung dalam menentukan skema Pajak Penghasilan (PPh) Badan yang tepat. Pertanyaan yang paling sering muncul adalah: apakah perusahaan masih boleh menggunakan PPh Final UMKM atau sudah wajib beralih ke tarif PPh Badan normal?

Jawabannya, UMKM masih dapat menggunakan PPh Final 0,5% dari omzet selama omzet tidak melebihi Rp4,8 miliar per tahun dan masa penggunaan fasilitas belum berakhir. Namun, jika omzet melebihi batas tersebut atau masa fasilitas habis, perusahaan wajib menggunakan tarif PPh Badan dari penghasilan kena pajak.

Kebingungan ini wajar terjadi karena aturan perpajakan memang memberikan fasilitas khusus, tetapi dengan batasan tertentu. Jika salah menentukan skema pajak, risikonya bisa berupa kekurangan bayar hingga sanksi administrasi dari Direktorat Jenderal Pajak (DJP).

Agar tidak salah langkah, berikut penjelasan lengkapnya.

Apa yang Dimaksud UMKM Berbadan Hukum?

UMKM adalah usaha mikro, kecil, dan menengah sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang UMKM.

Dalam praktiknya, UMKM dapat dijalankan oleh orang pribadi maupun dalam bentuk badan usaha. Dalam ketentuan perpajakan, bentuk usaha yang termasuk sebagai Wajib Pajak badan antara lain:

- Perseroan Terbatas (PT)

- Koperasi

- CV (persekutuan komanditer)

- Firma

Ketentuan ini sejalan dengan Pasal 57 Peraturan Pemerintah Nomor 55 Tahun 2022, yang mencakup berbagai bentuk badan sebagai subjek pajak dalam penerapan PPh.

Dengan demikian, UMKM dalam konteks perpajakan tidak hanya dilihat dari bentuk usahanya, tetapi juga dari skala usahanya, khususnya berdasarkan peredaran bruto (omzet) dalam satu tahun pajak.

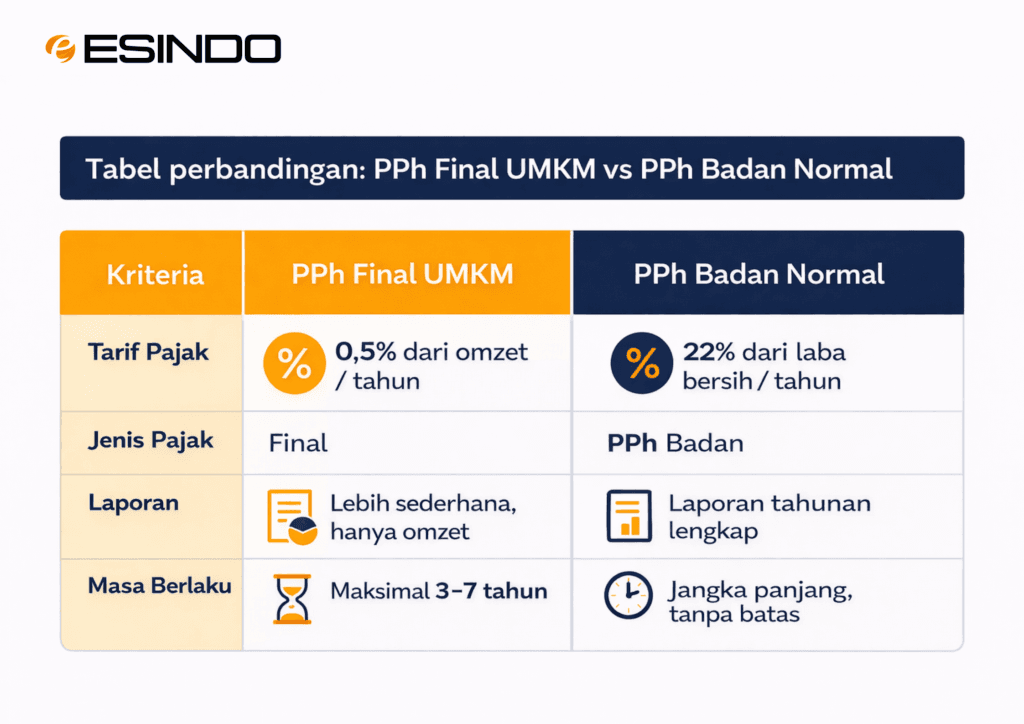

Skema PPh Badan UMKM

- Omzet ≤ Rp4,8 miliar → PPh Final 0,5% dari omzet

- Omzet > Rp4,8 miliar → PPh Badan normal (dari penghasilan kena pajak)

- PPh Final memiliki batas waktu penggunaan

- Setelah batas waktu habis → wajib pindah ke skema normal

Bagaimana Cara Menghitung PPh Final UMKM?

Jika omzet usaha tidak melebihi Rp4,8 miliar per tahun, perusahaan dapat menggunakan skema PPh Final sebesar 0,5% dari omzet.

Perhitungannya sederhana karena tidak perlu menghitung laba bersih.

Rumus:

PPh Final = 0,5% × omzet

Artinya, setiap kali perusahaan memperoleh omzet, pajak langsung dihitung dari jumlah tersebut. Karena prosesnya praktis, banyak UMKM memilih skema ini untuk mempermudah administrasi perpajakan.

Kapan UMKM Harus Beralih ke PPh Badan Normal?

Perusahaan wajib beralih ke tarif PPh Badan normal dalam dua kondisi utama.

Pertama, ketika omzet melebihi Rp4,8 miliar per tahun. Jika hal ini terjadi, maka pada tahun pajak berikutnya perusahaan harus menggunakan skema normal.

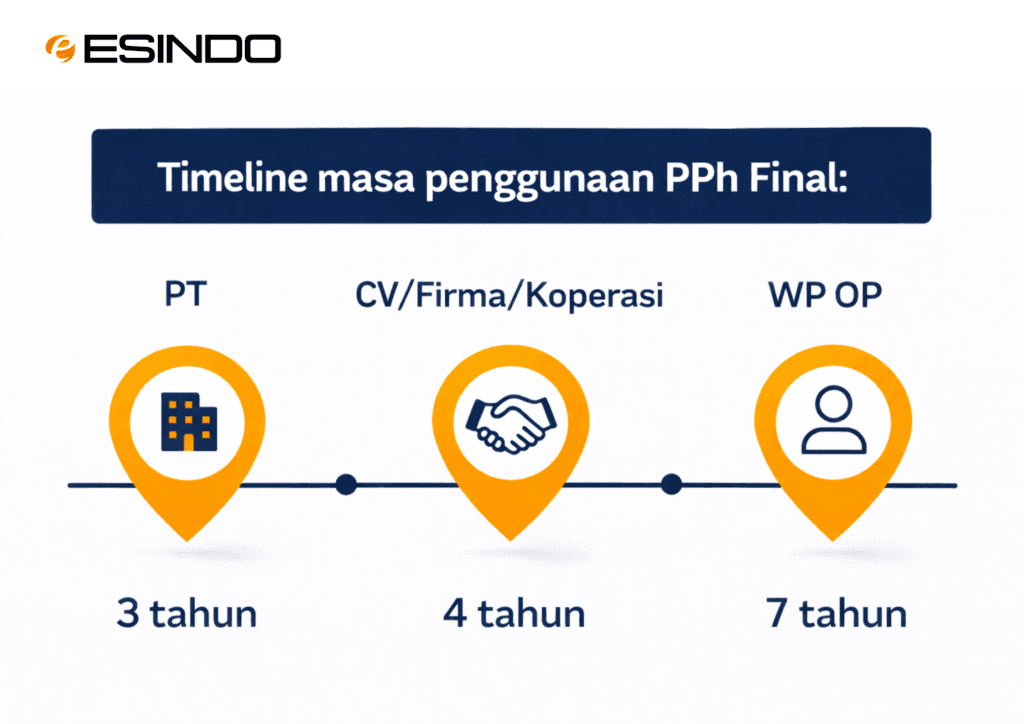

Kedua, ketika masa penggunaan PPh Final telah berakhir. Pemerintah membatasi penggunaan fasilitas ini dengan jangka waktu sebagai berikut:

- 3 tahun untuk PT

- 4 tahun untuk CV, firma, dan koperasi

- 7 tahun untuk wajib pajak orang pribadi

Setelah melewati batas tersebut, perusahaan wajib menghitung pajak berdasarkan laba kena pajak dengan tarif umum sebesar 22%.

Berbeda dengan PPh Final, pada skema ini perusahaan harus menghitung penghasilan, biaya, laba, serta melakukan rekonsiliasi fiskal sesuai ketentuan perpajakan.

Contoh Perhitungan PPh Badan UMKM

Agar lebih mudah dipahami, berikut contoh perhitungan dalam dua kondisi.

1. Omzet Rp2 Miliar (Masih PPh Final)

Pada tahun 2025 PT A memiliki omzet usaha sebesar Rp2 miliar, karena laba di bawah Rp4,8 miliar dan masih memiliki fasilitias sesuai Peraturan Pemerintah Nomor 55 Tahun 2022 Pasal 59, maka Perusahaan masih dapat menggunakan PPh Final.

Perhitungan:

0,5% × Rp2.000.000.000 = Rp10.000.000 per tahun

Dalam skema ini, pajak dihitung langsung dari omzet tanpa memperhitungkan laba bersih.

2. Omzet Rp6 Miliar (Tarif PPh Badan Normal)

Pada tahun 2025 PT B memiliki omzet sebesar Rp6 miliar dengan laba bersih sebesar Rp1 miliar. Dengan jumlah omzet tersebut, maka perushaan tidak lagi memenuhi kriteria untuk menggunakan skema PPh Final UMKM, sehingga wajib menggunakan tarif umum PPh Badan. Namun karena omzet Perusahaan tidak melebihi Rp50 miliar, perusahaan berhak memanfaatkan fasilitas diskon tarif sesuai ketentuan Pasal 31E Undang-Undang Pajak Penghasilan. Berikut besaran PPh badan yang terhutang:

Menentukan proporsi fasilitas Pasal 31E:

(4,8 ÷ 6) × 1 miliar = Rp800 juta

Artinya:

- Rp800 juta mendapat tarif diskon

- Rp200 juta dikenakan tarif normal

Penerapan tarif PPh Badan:

Tarif yang digunakan:

- Tarif fasilitas: 11%

- Tarif normal: 22%

Perhitungan:

- PPh atas PKP fasilitas:

11% x Rp800 juta = Rp88 juta

- PPh atas PKP non fasilitas:

22% x Rp200 juta = Rp44 juta

Maka, total PPh Badan Terhutang sebesar Rp88 juta + Rp44 juta = Rp132 juta

Apa Risiko Jika Salah Memilih Skema Pajak?

Kesalahan dalam menentukan skema pajak masih sering terjadi, terutama ketika omzet usaha sudah meningkat tetapi perusahaan tetap menggunakan PPh Final.

Jika hal ini terjadi, perusahaan dapat menghadapi berbagai risiko, seperti:

- kekurangan pembayaran pajak

- koreksi saat pemeriksaan pajak

- sanksi administrasi berupa bunga

- kewajiban pembetulan laporan pajak

- potensi pemeriksaan lanjutan

Risiko tersebut umumnya muncul karena kurangnya pemahaman dengan perubahan peraturan pajak yang berlaku.a.

Kesimpulan

Penggunaan skema PPh Badan bagi UMKM berbadan hukum merupakan langkah penting dalam pengelolaan keuangan usaha.

Selama omzet masih di bawah Rp4,8 miliar dan masa fasilitas belum berakhir, perusahaan dapat memilih menggunakan PPh Final sebesar 0,5% dari omzet atau mengggunakan tarif normal PPh Badan. Namun, ketika omzet meningkat atau masa fasilitas telah selesai, perusahaan wajib beralih menggunakan tarif PPh Badan normal sebesar 22% dari laba kena pajak.

Dengan memahami perbedaan kedua skema ini, pelaku usaha dapat menghindari kesalahan perhitungan pajak. Selain itu, pencatatan keuangan yang rapi dan evaluasi rutin akan membantu perusahaan menjaga kepatuhan pajak sekaligus mendukung pertumbuhan bisnis secara berkelanjutan.

Selain memahami PPh Badan, perusahaan juga perlu memperhatikan kewajiban lain seperti pelaporan SPT Tahunan agar kepatuhan pajak tetap terjaga.