Ditulis oleh: Khairunnisa Indah Aryani

Ditinjau oleh: Aminarso, Ak., Safitri Aprilia, S.E.

Bagi banyak karyawan, PPh 21 sering terasa sebagai potongan “otomatis” di slip gaji tanpa benar-benar mereka pahami. Perusahaan memotong pajak ini secara langsung, sehingga karyawan baru menyadari dampaknya saat menerima gaji bersih yang lebih kecil dari yang mereka harapkan.

Akibatnya, karyawan mulai mempertanyakan alasan di balik perubahan potongan pajak, besarnya potongan THR, hingga perbedaan potongan antar karyawan. Di sisi lain, bagi perusahaan—khususnya tim HR dan finance—PPh 21 juga menjadi area yang rawan kesalahan karena perubahan regulasi dan kompleksitas perhitungan.

Melalui artikel ini, kami menjelaskan gambaran dasar PPh 21 tanpa masuk ke rumus teknis agar karyawan maupun perusahaan dapat memahaminya dengan lebih mudah.

Apa Itu PPh 21 dalam Lingkup Perusahaan?

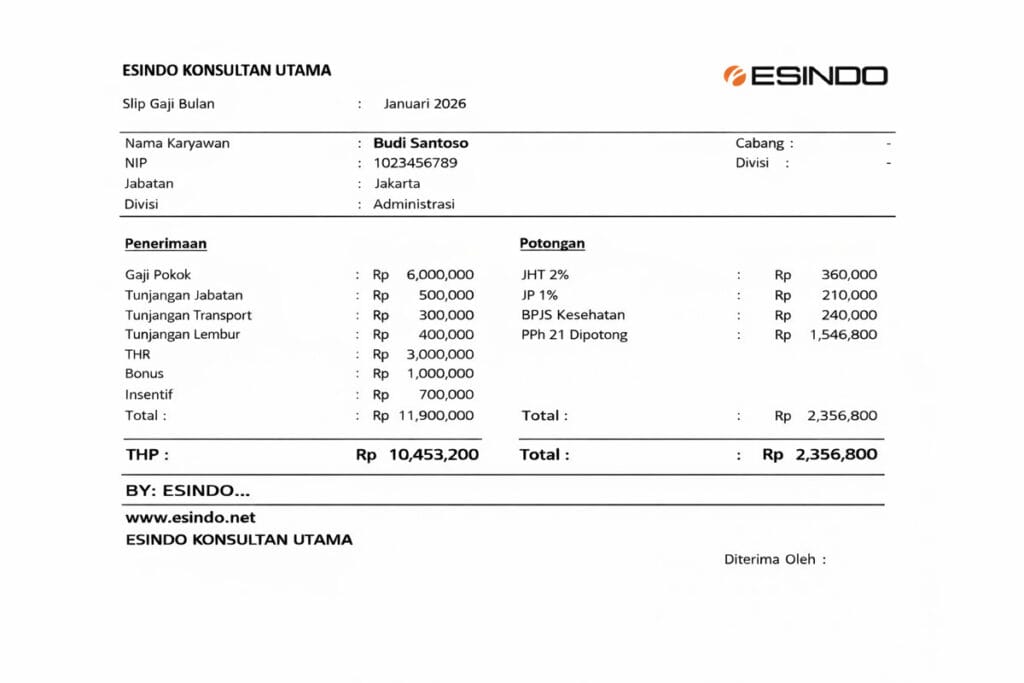

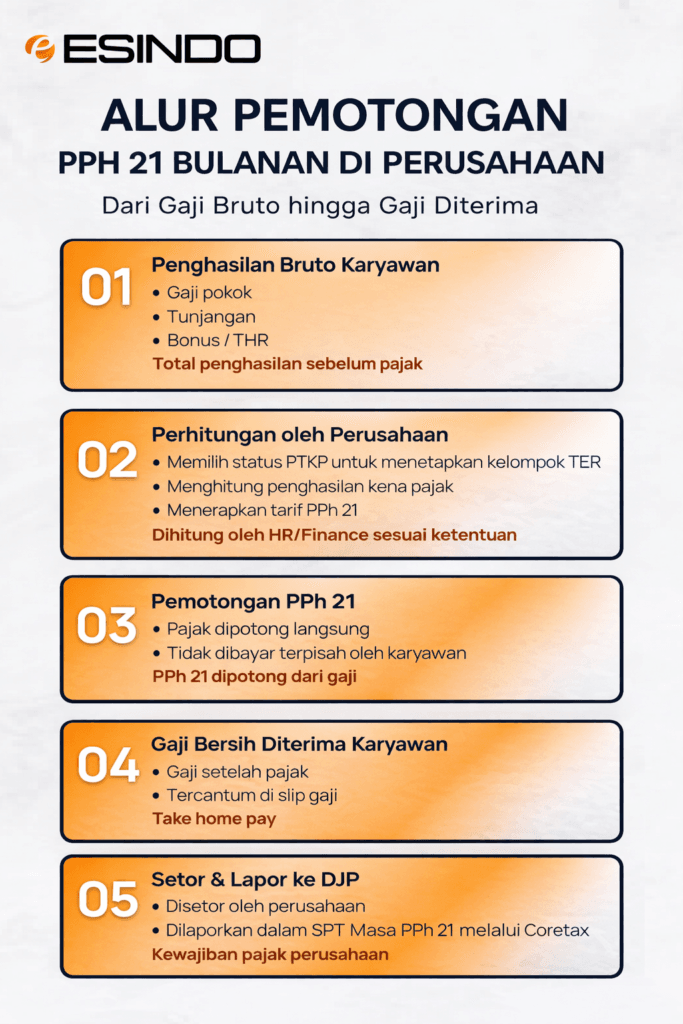

Pajak Penghasilan Pasal 21 merupakan pajak atas penghasilan orang pribadi yang berasal dari pekerjaan, jasa atau kegiatan. Dalam praktiknya, perusahaan paling sering mengenakan PPh 21 atas penghasilan karyawan.

Penghasilan tersebut meliputi gaji, tunjangan, bonus, insentif, komisi, hingga THR. Selanjutnya, perusahaan memotong pajak sehingga karyawan menerima penghasilan bersih setelah potongan PPh 21.

Alur pemotongan PPh 21 di perusahaan menunjukkan bahwa perusahaan menghitung, memotong, menyetor, dan melaporkan PPh 21 karyawan. Setelah memahami pengertian PPh 21, langkah selanjutnya adalah mengetahui siapa saja yang wajib dikenakan pajak ini.

Siapa yang Wajib Membayar PPh 21?

PPh 21 tidak hanya berlaku bagi karyawan tetap. Akan tetapi, pajak ini juga berlaku untuk karyawan kontrak, karyawan harian, tenaga ahli, serta penerima penghasilan lain sesuai ketentuan yang berlaku.

Namun demikian, perbedaan jenis hubungan kerja dan sifat penghasilan menyebabkan perlakuan pajak antar individu tidak selalu sama, meskipun nominal penghasilannya terlihat mirip. Hal ini dipengaruhi oleh beberapa faktor berikut.

Faktor yang Mempengaruhi Besar Kecilnya PPh 21

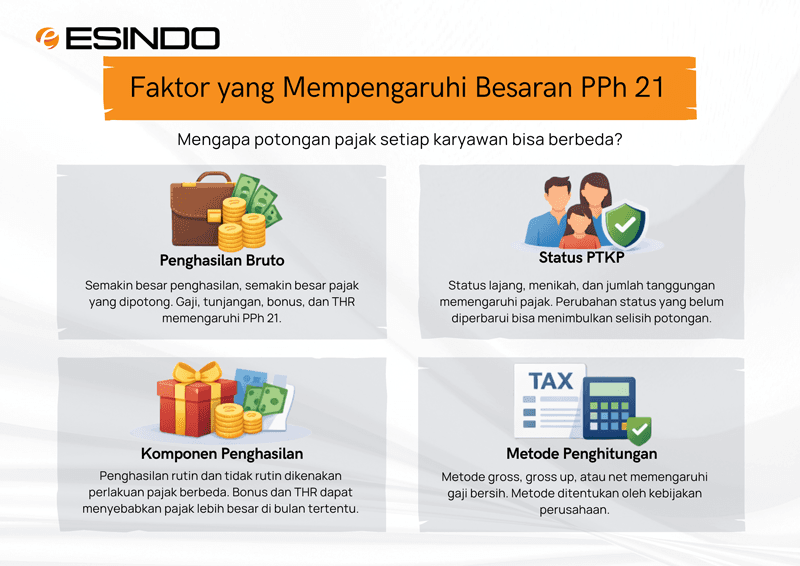

Besarnya PPh 21 tidak bergantung pada satu tarif tunggal dan berikut adalah beberapa faktor utama yang memengaruhi antara lain:

- Penghasilan Bruto

Semakin besar penghasilan, semakin besar potensi pajak. - Status PTKP

Status lajang, menikah, dan jumlah tanggungan memengaruhi besarnya penghasilan yang tidak kena pajak. - Komponen Penghasilan

Penghasilan rutin dan tidak rutin (seperti bonus atau THR) dapat menimbulkan perbedaan potongan di bulan tertentu. - Metode Penghitungan Perusahaan

Metode gross, gross up, atau net memengaruhi gaji bersih karyawan.

Selanjutnya, untuk memahami bagaimana pajak dihitung, perlu dipahami struktur tarif yang digunakan dalam PPh 21.

Gambaran Umum Tarif PPh 21

PPh 21 menggunakan tarif progresif, di mana tarif meningkat seiring naiknya penghasilan kena pajak. Artinya, tarif yang sama tidak berlaku untuk seluruh penghasilan.

Selain itu, dalam konteks perusahaan, sebagian besar PPh 21 bersifat tidak final. Namun, pada kondisi tertentu, perusahaan dapat mengenakan PPh 21 final sesuai ketentuan perpajakan.

Untuk mempermudah pemahaman, berikut contoh sederhana perhitungan PPh 21 dalam praktik di perusahaan.

Contoh Kasus PPh 21 Bulanan di Perusahaan

Sebagai ilustrasi, Perusahaan A memiliki karyawan bernama Budi dengan status TK/0. Dalam satu bulan, Budi menerima gaji pokok Rp10.000.000 dan tunjangan Rp2.000.000, sehingga total penghasilan bruto mencapai Rp12.000.000.

Berdasarkan status tersebut, maka Budi termasuk dalam kelompok TER A. dan apabila mengacu pada tabel TER, penghasilan Rp12.000.000 berada pada lapisan Rp11.600.001–Rp12.500.000 dengan tarif 4%.

Perhitungan PPh 21:

Rp12.000.000 × 4% = Rp480.000

Dengan demikian, Budi menerima gaji bersih sebesar:

Rp12.000.000 – Rp480.000 = Rp11.520.000

Perusahaan memotong, menyetor dan melaporkan pajak tersebut melalui SPT Masa PPh 21 di Coretax. Namun, perhitungan tersebut hanya berlaku untuk masa pajak bulanan. Selanjutnya pada akhir tahun, perusahaan melakukan penyesuaian melalui perhitungan PPh 21 masa Desember.

Alur Singkat Perhitungan PPh 21 Masa Desember atau Akhir Kerja

Perusahaan memotong PPh 21 setiap bulan sebagai cicilan, kemudian memperhitungkannya dalam PPh 21 terutang pada akhir bulan atau saat masa kerja berakhir.

Secara umum, alur perhitungan PPh 21 akhir tahun adalah sebagai berikut:

- Menentukan penghasilan bruto

- Mengurangkan biaya yang diperkenankan berupa biaya jabatan dan iuran pensiun yang telah dipotong

- Menghitung penghasilan kena pajak

- Menerapkan tarif pajak sesuai ketentuan yang berlaku, yaitu:

- Perusahaan menerapkan tarif progresif Pasal 17 UU PPh untuk menghitung PPh 21 secara tahunan, kemudian menggunakan metode ini pada masa pajak Desember sebagai penyesuaian akhir tahun.

- Perusahaan menerapkan tarif TER (Tarif Efektif Rata-rata) sesuai tabel berdasarkan status PTKP dan besarnya penghasilan bruto bulanan, kemudian menggunakan metode ini untuk masa pajak Januari sampai November.

Dalam praktiknya, perusahaan menggunakan sistem payroll untuk menjaga konsist. Berikut contoh perhitungan lengkap PPh 21 masa Desember:

| Tahapan | Komponen | Perhitungan | Jumlah |

|---|---|---|---|

| 1. Penghasilan Bruto | Gaji setahun | Rp12.000.000 × 12 | Rp144.000.000 |

| 2. Pengurang | Biaya jabatan | 5% × Rp144.000.000 (maks Rp6.000.000) | (Rp6.000.000) |

| Iuran pensiun | Estimasi | (Rp2.400.000) | |

| Penghasilan Neto | Rp144.000.000 – Rp6.000.000 – Rp2.400.000 | Rp135.600.000 | |

| 3. PKP | Neto – PTKP | Rp135.600.000 – Rp54.000.000 | Rp81.600.000 |

| Pembulatan PKP | Dibulatkan ke bawah | Rp81.000.000 | |

| 4. PPh 21 Setahun | 5% lapisan 1 | 5% × Rp60.000.000 | Rp3.000.000 |

| 15% lapisan 2 | 15% × Rp21.000.000 | Rp3.150.000 | |

| Total PPh 21 | Rp6.150.000 | ||

| 5. Kredit Pajak | Jan–Nov (TER) | Rp480.000 × 11 bulan | (Rp5.280.000) |

| 6. PPh 21 Desember | Selisih | Rp6.150.000 – Rp5.280.000 | Rp870.000 |

Sehingga pada tabel di atas, PPh 21 masa Desember sebesar Rp870.000 mencerminkan penyesuaian akhir tahun berdasarkan perhitungan tarif progresif setelah memperhitungkan biaya jabatan, iuran pensiun, dan PTKP.

Perhitungan PPh 21, terutama pada masa Desember, memerlukan ketelitian karena melibatkan beberapa komponen seperti biaya jabatan, iuran pensiun, hingga pembulatan PKP.

Dari contoh di atas, maka terlihat bahwa perhitungan PPh 21 memerlukan ketelitian dalam setiap tahap. Gunakan Excel PPh 21 Esindo untuk menghitung pajak secara lebih mudah, cepat, dan sistematis.

Mengapa PPh 21 Sering Menimbulkan Masalah?

Dalam praktiknya, beberapa faktor sering memicu permasalahan PPh 21 di perusahaan. Perusahaan sering menghadapi masalah PPh 21 karena tidak memperbarui data karyawan, terlambat menyesuaikan perubahan penghasilan, salah memilih metode penghitungan, serta masih menggunakan proses manual yang rawan kesalahan.

Akibatnya, masalah ini sering baru terdeteksi saat audit internal atau pemeriksaan pajak.

Dampak Kesalahan PPh 21

- Bagi karyawan, kesalahan PPh 21 dapat menimbulkan kebingungan, gaji bersih yang tidak sesuai, hingga menurunkan kepercayaan terhadap sistem penggajian.

- Sementara itu, bagi perusahaan, kesalahan tersebut dapat menyebabkan pekerjaan ulang, beban administrasi tambahan, risiko sanksi, serta turunnya kepercayaan karyawan.

Jika perusahaan Anda masih mengalami kendala dalam perhitungan atau pelaporan PPh 21, tim Esindo dapat membantu memastikan perhitungan pajak berjalan tepat dan sesuai ketentuan.

Mulai diskusi melalui WhatsApp untuk mengidentifikasi dan mengoptimalkan potensi perbaikan.

Pentingnya Sistem dalam Pengelolaan PPh 21

Seiring meningkatnya kompleksitas regulasi, maka perusahaan perlu menggunakan sistem atau tools untuk menjaga akurasi perhitungan, konsistensi data, serta kepatuhan pajak. Selain itu, penggunaan sistem juga membantu meningkatkan transparansi bagi karyawan.

Pada akhirnya, PPh 21 menjadi bagian penting dari penghasilan karyawan sekaligus kewajiban perusahaan. Dengan memahami dasar-dasarnya, perusahaan dapat meminimalkan potensi kesalahan dan kesalahpahaman.

Untuk memperdalam pemahaman, Anda dapat mempelajari topik lanjutan seperti PPh 21 atas THR, metode gross up, atau PPh 21 final. Dengan pengelolaan yang tepat, perusahaan tidak hanya menjaga kepatuhan, tetapi juga meningkatkan kepercayaan karyawan.