Ditulis oleh: Zahira Hasna Aulia Ramadhani, Khairunnisa Indah Aryani

Ditinjau oleh: Safitri Aprilia, S.E.

Melihat potongan pajak di slip gaji sering menimbulkan pertanyaan: PPh 21 sebenarnya dipotong berapa persen dari gaji? Banyak karyawan mempertanyakan hal ini, terutama ketika jumlah potongan pajak berubah dari bulan ke bulan.

Artikel ini membantu kamu memahami cara kerja tarif PPh 21 secara runtut dan mudah dipahami tanpa harus mempelajari rumus perhitungan yang rumit.

PPh 21 sendiri merupakan pajak atas penghasilan karyawan, seperti gaji, upah, honorarium, tunjangan, serta berbagai pembayaran lain yang berkaitan dengan pekerjaan atau jabatan. Setiap bulan, perusahaan menghitung, memotong, dan menyetorkan PPh 21 dari penghasilan karyawan ke negara melalui Direktorat Jenderal Pajak (DJP).

Penjelasan lebih detail mengenai konsep dasar PPh 21 dapat Anda lihat pada artikel Panduan Dasar PPh 21 yang Perlu Diketahui Karyawan Perusahaan.

Apakah PPh 21 Memiliki Tarif Tetap?

Jawabannya tidak.

PPh 21 tidak memiliki satu tarif tetap untuk semua orang. Dalam praktiknya, pemotongan bulanan menggunakan tarif efektif rata-rata (TER). Pada masa pajak terakhir, perusahaan akan menyesuaikan kembali tarif tersebut menggunakan tarif progresif. Karena itu, pertanyaan “PPh 21 berapa persen?” memang tidak dapat dijawab dengan satu angka pasti.

Dasar Hukum Tarif PPh 21

Pemerintah menetapkan tarif PPh 21 melalui beberapa regulasi utama. Undang-Undang Pajak Penghasilan (UU PPh) yang diperbarui melalui UU HPP menjadi dasar pengenaan tarif progresif. Selanjutnya, PP 58/2023 mengatur penggunaan tarif efektif rata-rata (TER), dan PMK 168/2023 mengatur tata cara teknis pemotongan di lapangan. Kombinasi ketentuan inilah yang membentuk sistem pemotongan PPh 21 saat ini.

Apa itu TER?

TER atau Tarif Efektif Rata-Rata merupakan tarif persentase tunggal yang membantu perusahaan menghitung PPh 21 setiap bulan secara lebih sederhana. Tujuan penerapan TER adalah menyederhanakan proses perhitungan, sehingga perusahaan tidak perlu menghitung ulang PTKP dan tarif progresif setiap bulan. Meskipun demikian, sistem ini tetap memungkinkan adanya penyesuaian pada masa pajak terakhir, biasanya di bulan Desember.

Skema Cara Kerja TER

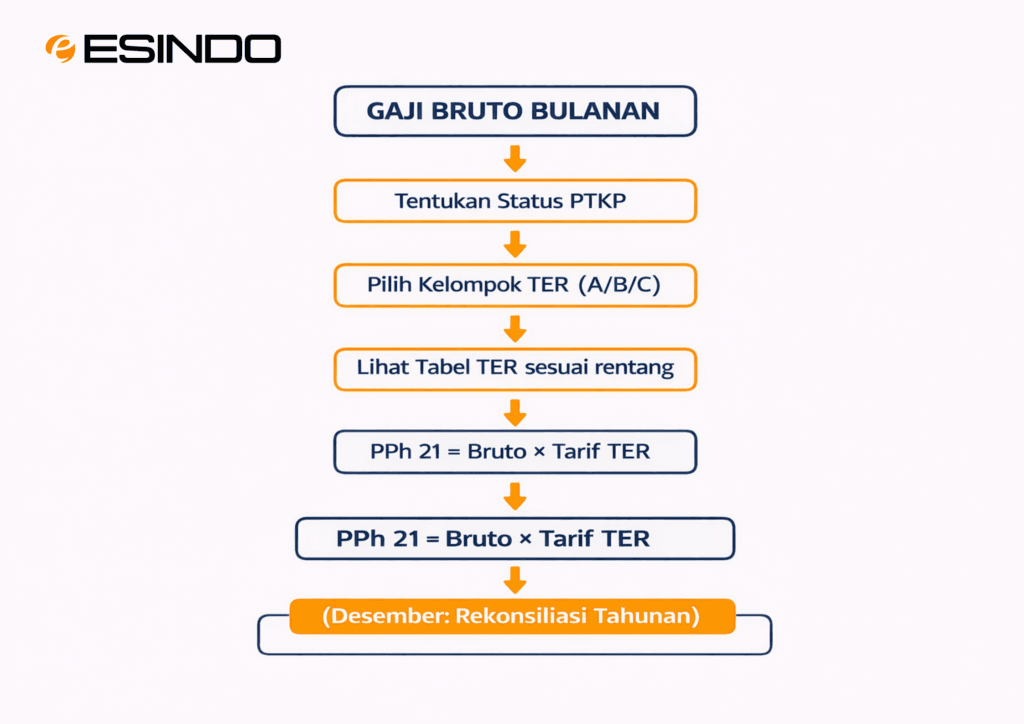

Mekanisme Umum

Selama Januari hingga November, perhitungan PPh 21 menggunakan metode sederhana: perusahaan mengalikan penghasilan bruto bulanan dengan tarif TER yang sesuai. Pada tahap ini, perhitungan tidak lagi melibatkan penghitungan PTKP maupun tarif progresif secara detail.

Memasuki bulan Desember atau masa terakhir bekerja, perusahaan melakukan penghitungan ulang PPh 21 setahun menggunakan tarif progresif Pasal 17. Setelah menghitung pajak tahunan, perusahaan membandingkannya dengan total pajak yang telah dipotong sepanjang Januari hingga November. Jika terdapat selisih, perusahaan menyesuaikan jumlah tersebut pada bulan terakhir.

Struktur Kelompok TER

Sistem TER mengelompokkan tarif ke dalam tiga kategori berdasarkan status PTKP karyawan. Kelompok A berlaku untuk status TK/0. Kelompok B mencakup TK/1, TK/2, TK/3, serta K/0. Sementara itu, Kelompok C berlaku untuk K/1, K/2, dan K/3.

Setiap kelompok menggunakan tabel tarif yang berbeda sesuai dengan rentang penghasilan bruto bulanan. Oleh karena itu, status PTKP sangat memengaruhi besarnya persentase pemotongan PPh 21.

Contoh Sederhana Skema Visual

Gambar: Alur Perhitungan PPh 21 Menggunakan Tarif TER dan Rekonsiliasi Tahunan

Contoh Perhitungan

Sebagai contoh, seorang karyawan dengan status TK/0 dan gaji bruto Rp10.000.000 per bulan termasuk dalam Kelompok A. Jika tarif TER sekitar 5%, perusahaan memotong PPh 21 sebesar Rp500.000 setiap bulan. Pada akhir tahun, perusahaan menghitung kembali pajak tersebut menggunakan tarif progresif tahunan.

Kenapa Masih Ada Hitung Tahunan?

TER hanyalah metode penyederhanaan untuk pemotongan bulanan. Secara prinsip, kewajiban pajak tetap mengacu pada tarif progresif Pasal 17 UU PPh.

Jika selama Januari hingga November pemotongan berdasarkan TER ternyata lebih kecil dari kewajiban tahunan, maka akan ada tambahan potongan pada bulan Desember. Sebaliknya, jika perusahaan memotong PPh 21 terlalu besar, perhitungan tersebut menghasilkan lebih bayar PPh 21, dan perusahaan dapat mengembalikan atau mengompensasikan selisih tersebut.

Topik ini juga berkaitan dengan pembahasan kami tentang Panduan Cara Gross Up PPh 21 dalam Penggajian Karyawan.

Cara Kerja Tarif Progresif PPh 21

Sistem tarif progresif membagi penghasilan karyawan ke dalam beberapa lapisan. Setiap lapisan memiliki tarif pajak yang berbeda. Jika penghasilan melewati batas tertentu, sistem ini hanya mengenakan tarif yang lebih tinggi pada bagian penghasilan yang melampaui batas tersebut.

Artinya, perusahaan tidak langsung mengenakan tarif tertinggi pada seluruh gaji. Perusahaan menghitung pajak secara bertahap, lalu menjumlahkan pajak dari setiap lapisan untuk mendapatkan total pajak. Tarif progresif ini berlaku atas Penghasilan Kena Pajak (PKP), bukan langsung atas gaji bruto.

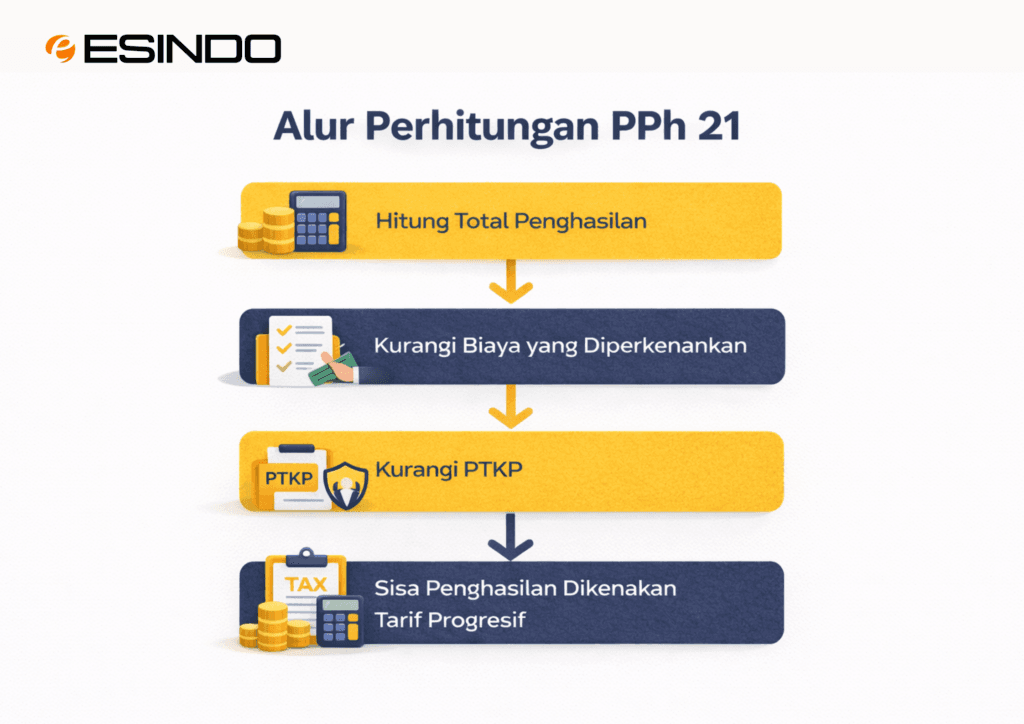

Dasar Perhitungan Pajak Bukan Gaji Kotor

Banyak orang mengira perusahaan menghitung PPh 21 langsung dari gaji bruto. Padahal, perusahaan menghitung pajak berdasarkan Penghasilan Kena Pajak (PKP). Untuk memperoleh PKP, perusahaan terlebih dahulu mengurangi penghasilan bruto dengan biaya jabatan, iuran tertentu, dan PTKP. Setelah itu, perusahaan menerapkan tarif progresif pada jumlah tersebut.

Gambaran perhitungan PPh 21 dilakukan bertahap hingga diperoleh penghasilan kena pajak, bukan langsung dari gaji kotor.

Apa Itu PKP?

Penghasilan Kena Pajak (PKP) merupakan jumlah penghasilan setelah perusahaan mengurangi berbagai komponen pengurang sesuai ketentuan. Perusahaan terlebih dahulu menghitung penghasilan bruto, kemudian mengurangi jumlah tersebut dengan biaya jabatan serta iuran pensiun atau JHT yang karyawan bayarkan sendiri. Setelah itu, perusahaan kembali mengurangi jumlah tersebut dengan PTKP.

Saat ini, PTKP sebesar Rp54.000.000 per tahun untuk wajib pajak orang pribadi (TK/0), dengan tambahan Rp4.500.000 untuk status kawin dan tambahan Rp4.500.000 per tanggungan maksimal tiga orang. Setelah melakukan pengurangan tersebut, perusahaan memperoleh Penghasilan Kena Pajak (PKP) dan menerapkan tarif progresif pada jumlah tersebut.

Contoh Sederhana Perhitungan

Jika seorang karyawan lajang (TK/0) memiliki penghasilan neto setahun Rp100.000.000, perusahaan terlebih dahulu mengurangi jumlah tersebut dengan PTKP sebesar Rp54.000.000 sehingga menghasilkan PKP Rp46.000.000. Karena PKP tersebut masih berada pada lapisan pertama (hingga Rp60 juta), perusahaan menerapkan tarif pajak sebesar 5%. Pajak terutang setahun menjadi Rp2.300.000 atau sekitar Rp191.667 per bulan.

Baca juga artikel Tarif PPh 21 Final Pesangon Terbaru dan Cara Menghitungnya di Perusahaan

Peran PTKP dalam Menentukan Besar Pajak

PTKP memiliki peran besar dalam menentukan besarnya pajak. Karyawan yang menikah atau memiliki tanggungan akan memiliki pengurang lebih besar sehingga pajaknya lebih kecil.Sebaliknya, jika perusahaan tidak memperbarui data PTKP karyawan, perusahaan dapat menghitung dan memotong PPh 21 lebih besar dari yang seharusnya.

Kenapa Gaji Sama, Pajaknya Bisa Berbeda?

Perbedaan potongan pajak meskipun gaji sama dapat terjadi karena beberapa faktor. Status PTKP yang berbeda, komponen penghasilan yang tidak sama, adanya bonus atau THR, serta metode penghitungan perusahaan dapat memengaruhi hasil akhir. Perbedaan ini tidak selalu berarti terjadi kesalahan.

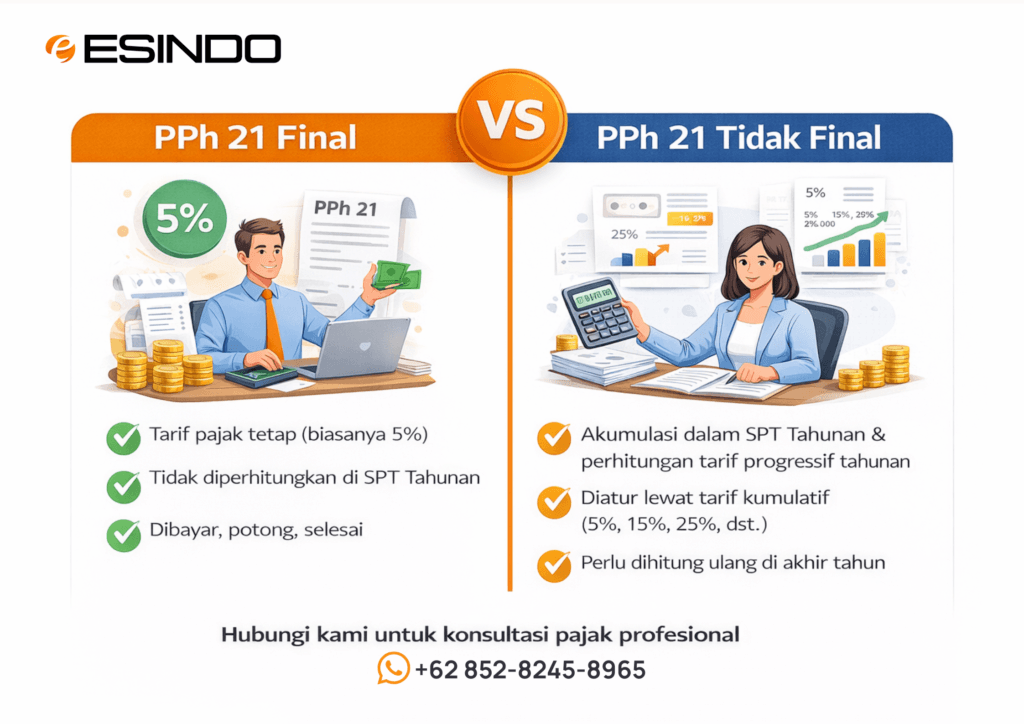

PPh 21 Final dan Tidak Final

Selain tarif progresif, penting juga memahami bahwa PPh 21 memiliki dua jenis, yaitu final dan tidak final.Dalam praktiknya, perusahaan menggabungkan PPh 21 tidak final dengan penghasilan lain dan menyesuaikannya kembali pada akhir tahun. Sebaliknya, perusahaan menyelesaikan kewajiban PPh 21 final saat melakukan pemotongan sehingga tidak perlu menghitungnya kembali.

Gambaran Perbedaan karakter PPh 21 Final dan PPh 21 Tidak Final dalam penghitungan dan pelaporan pajak karyawan.

Kesimpulan

Pertanyaan “PPh 21 berapa persen?” memang sering muncul, tetapi jawabannya bergantung pada penghasilan, status PTKP, serta mekanisme TER dan tarif progresif. Dengan memahami sistem ini, karyawan dapat lebih tenang membaca slip gaji, dan perusahaan dapat menjalankan kewajiban pajak dengan lebih tertib.

Sebagai referensi tambahan, Anda dapat melihat Sudah Tahu PPh 21 THR dan Cara Menghitungnya? Cek di Sini.

Untuk mendukung pengelolaan yang lebih akurat dan terstruktur, perusahaan dapat memanfaatkan Excel PPh 21, mengikuti pelatihan perpajakan yang aplikatif, atau memperoleh pendampingan pengelolaan PPh 21 melalui Esindo sesuai kebutuhan bisnis.